Mészáros Lőrinc új luxusrepülőjéről beszélt a Klubrádióban Erdélyi Katalin

Az adás itt újra meghallgatható.

A vállalkozások műemléki jogcímű társaságiadó-kedvezményeit 2016-tól vezették be. Közérdekű adatigénylésekkel kapott adatok alapján azt igyekszem tisztázni, hogy az adókedvezmények felhasználásának területi eloszlása, valamint a felhasználások száma és nagyságrendje hogyan alakult a kedvezmények bevezetése óta. Rácz Miklós műemlékvédelmi szakértő cikke.

Az adókedvezmények felhasználásával az adatigénylésem eredményei kapcsán október 28-án a 24.hu már foglalkozott. A cikk szerint adóparadicsomi állapotokat teremtett Orbán Viktor miniszterelnök vejének egy törvénymódosítás, amely lehetővé tette a BDPST-birodalomnak, hogy elkerülje a nyereség utáni adózást. Tiborcz Istvánék a 24.hu gyűjtése szerint az elmúlt öt évben rendesen ki is használták ezt: 30 milliárd forint körüli adóalap-kedvezményt realizáltak. A cég azt közölte: összesen 2,6 milliárd forint társasági adó fizetése alól mentesült így ebben az időszakban.

A 2016-ban bevezetett szabályok alapján a vállalkozások a műemléki, illetve helyi védelem alatt álló ingatlanokat érintő, kulturális örökségvédelmi célú beruházás – felújítás, karbantartás – értékének kétszerese az befejezés adóévében, és azt követő öt adóévben csökkenti a társasági adó alapját. A kedvezményt csak a társaság tulajdonában levő ingatlanra vehető igénybe, ugyanakkor az adózó kapcsolt vállalkozása által is érvényesíthető. A felhasználás jogcímeként a kulturális örökségvédelmi célt határozták meg, és a visszaigénylés feltételeként előírták a felújítás vagy a karbantartás szabályszerű elvégzéséről és összegéről a területileg illetékes örökségvédelmi hatóság által kiállított igazolást.[1] E feltételeket nemsokára, 2019. év végén módosították, melyre még kitérek.

A szabályozás fő vonásaiban közeli párhuzamosságot mutat a németországi műemléki SZJA-kedvezménnyel. Ott a magántulajdonosok a műemléki kiadásokat legfeljebb 10 évre elosztva levonhatják a jövedelemadóból, tehát ha az adókerete megengedi, a tulajdonos a teljes kiadást visszakaphatja. Az igénybevétel feltétele, hogy a beavatkozás a műemléki értékek megőrzéséhez, illetve az épület megfelelő használatához szükséges. A felhasználás kereteinek megállapítása érdekében a műemléki hatósággal előzetes egyeztetést javasolnak, és az igénybevétel feltétele a műemléki hatóság igazolása az elvégzett és adójóváírásra jogosult munkáról.[2] Nyilvánvalóan visszaigényelhető a műemléki értékű elemek helyreállítása, vagy bizonyos korszerűsítés, de nem ismertethető el például olyan új, nagy értékű szerelvény vagy építőanyag, szerkezet költsége, amelynek a megőrzendő műemléki értékhez nincs köze, és a normális használatnak sem szükségszerű feltétele. Az örökségvédelmi hatóság igazolása tehát a különböző költségek szétválasztására is szolgál.

Feltehetőleg ez a példa inspirálta a magyarországi műemléki célú TAO kedvezményt. Itt a visszaigénylés keretét a 6 évi társasági adó jelenti, olyan kiadás, amely ezt az adókeretet nem haladja meg, az adófizetési kötelezettséget kiváltva valósítható meg. Olyan cégek, illetve cégcsoportok tehát, amelyek elkönyvelt nyereségei utáni társasági adója 6 évre előre nagyjából látható, e keretből műemléki kiadásokat vállalhatnak. Ez számukra lényegében csak előfinanszírozási szükségletet jelent, és optimális esetben a költségek 108%-át az adókeretből érvényesíthetik. A kedvezmény elvileg ugyanakkor bármely egyéb céges működés nélkül, tisztán ingatlanfejlesztési célra is lehetőséget nyújthat, így egy védett épület megvásárlása, felújítása és öt éven belüli értékesítése esetén a nyereség adója megtakarítható. Ideális esetben azonban még más, kapcsolt vállalkozás nyereségadójára is érvényesíthető a kedvezmény, így a műemlék-felújítás adóoptimalizálásra is használható.

Egy 2019. év végi törvényben a TAO törvény felújítási jogcímre vonatkozó pontját kiegészítették azzal, hogy a vagyoni betét beszerzés, azaz ingatlanvásárlás, továbbá a tárgyi eszköz beszerzés is a kedvezményezett beruházások körébe esik.[3]

A tárgyi eszköz beszerzéssel kapcsolatban a módosítás indoklása a számvitelről szóló törvény definícióját alkalmazza, amelynek alapján ebbe a kategóriába esik minden építési tevékenység is: a tárgyi eszköz beszerzéshez tartozik „tervezés, alapozás, létesítés… érdekében a rendeltetésszerű használatba vételig végzett tevékenység, … meglevő tárgyi eszköz bővítésének, rendeltelésének megváltozását, átalakítását, élettartamának, teljesítőképességének közvetlen növelését eredményező tevékenység is”.[4]

A törvénymódosítás arra is kitért, hogy az ingatlanvásárlás és a tárgyi eszköz beszerzésnek minősülő beruházások az örökségvédelmi hatóság (megfelelő felhasználásra vonatkozó) igazolása nélkül is leírhatók a társasági adóból.[5]

Bár a változtatásokra építési, illetve örökségvédelmi engedély nyilvánvalóan szükséges, e kiadások „kulturális örökségvédelmi célú” beruházásként való jóváírásáért „szakmailag” nem az örökségvédelmi hatóság, hanem az adóhatóság felelős. Ettől kezdve jelent meg az adóhivatali útmutatókban a „védelemmel érintett ingatlant” érintő „értéknövelő beruházás” kategóriája, amely immár egyaránt fedi az örökségvédelmi hatóság által igazolt és csak az adóhatósággal elismertetett munkákat és beszerzéseket is.

Ez a szabályozás lényegében teljesen szabad kezet ad a beruházóknak: a védett ingatlanon minden beruházás leírható a társasági adóból, lehet az bármilyen új, a műemléki értékkel nem összefüggő tetszőleges új szerkezet: burkolat, szerelvény, épületgépészeti berendezés, vagy új építkezés, és erről még a műemléki hatóság igazolása sem szükséges.

A NAV-tól a felújításra és karbantartásra igénybe vett kedvezmények teljes összegét és számát kérdeztem a cégek székhelye (megyék/főváros), illetve évek szerinti bontásban, a 2016-2023 közötti időszakra (1-2. táblázat). A hivatal 2018-2022 évek adatait adta ki, és a felújításra igénybe vett kedvezmények adatait egyesítette a vagyoni betét beszerzésre igénybe vett kedvezményekével.[6] Annak érdekében, hogy a felújításra vonatkozó kedvezmények külön választhatók legyenek, ezután külön adatigénylést adtam be csak külön a vagyoni érték beszerzésre igénybe vett kedvezményekre vonatkozóan. Erre a hivatal azt válaszolta, hogy „az adóalap csökkentő tételre vonatkozóan korábbi megkeresésére közölt adatból elkülönítetten a kért jogcímre vonatkozó információ nem áll a NAV rendelkezésére”.

A cégek által igénybe vett kedvezmények mellett a NAV külön oszlopban adta meg az eredeti jogosulttól átvett kedvezmények adatait.[7] (1. táblázat C)

A hivatal az adóalapra vonatkoztatott kedvezmények mennyiségeit és esetszámait adta meg, a bevallások megfelelő soraiból. A tényleges adókedvezmények az adóhivatali táblázatban szereplő értékek 9 %-a.

Az adóhivatali adatok értelmezése a vonatkozó jogszabály alapján lehetséges.

Feltételeztem, hogy a műemlék-tulajdonos cég minden esetben igénybe vette az adókedvezményt, így az esetszámra a saját tulajdonú műemlékeket érintő esetek veendők alapul, az átvett kedvezmények száma nem.

Az adókedvezmény hat évben vehető igénybe minden beruházás esetén, ezért azt is feltételeztem, hogy az adókedvezményt valamilyen mértékben hat adóévben igénybe vették, illetve készültek igénybe venni. Így a beruházások számára közelítőleg a teljes esetszám hatoda tekinthető mérvadónak.[8] Mivel azonban mindössze öt évből állnak rendelkezésre az adatok, ezért hat helyett öttel kell számolni.

Mivel egy adóévben legfeljebb a beruházás értékének kétszerese érvényesíthető adóalap-kedvezményként, az adóhivatali adatok alapján a projektek elszámolt bekerülési értéke az egy évben igénybe vett adóalap-kedvezmények kétszereseként becsülhető meg. Az elszámolt projektértékre nézve ugyanakkor a cég társaságiadó-kötelezettsége felső határt jelent, tehát az ebből kimutatható projektértékek csak egy lehetséges minimumot jelentenek.

A vállalkozások székhelyei nem feltétlenül voltak azonosak a beruházások helyszínével. Erre vonatkozóan a kormányhivataloktól kikért adatok jelentettek biztosabb támpontot, ezek egyben kontrollt jelentettek az esetszámra és a beruházások nagyságára is.

A kormányhivataloktól az elvégzett felújításokra kiadott igazolások számára és a beruházási összegekre vonatkozó adatokat kértem ki, szintén évi bontásban.[9] A kormányhivataloktól a 2017 és 2023 évi adatokat is megkaptam.

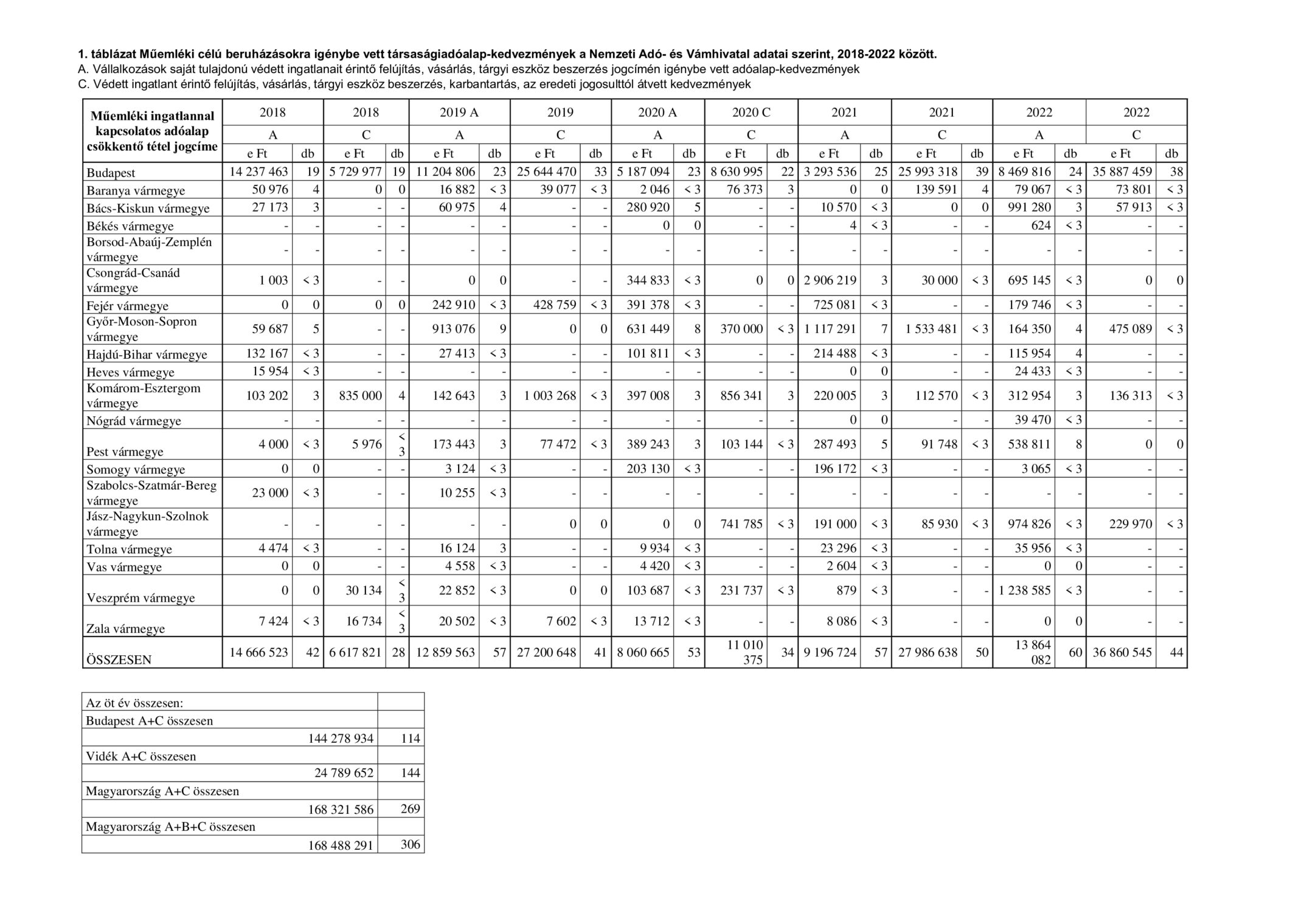

A 2018-2022 években műemléki jogcímeken igénybe vett összes társaságiadóalap kedvezmény (168.488.291e Ft) alapján a ténylegesen érvényesített adókedvezmény ennek 9%-a, 15.163.946,19e Ft, azaz 15,16 milliárd Ft volt, ebből 13 milliárd Ft-ot budapesti, 2,16 milliárd (2.168.933,58e) Ft-ot vidéki cégek érvényesítettek (1. táblázat).

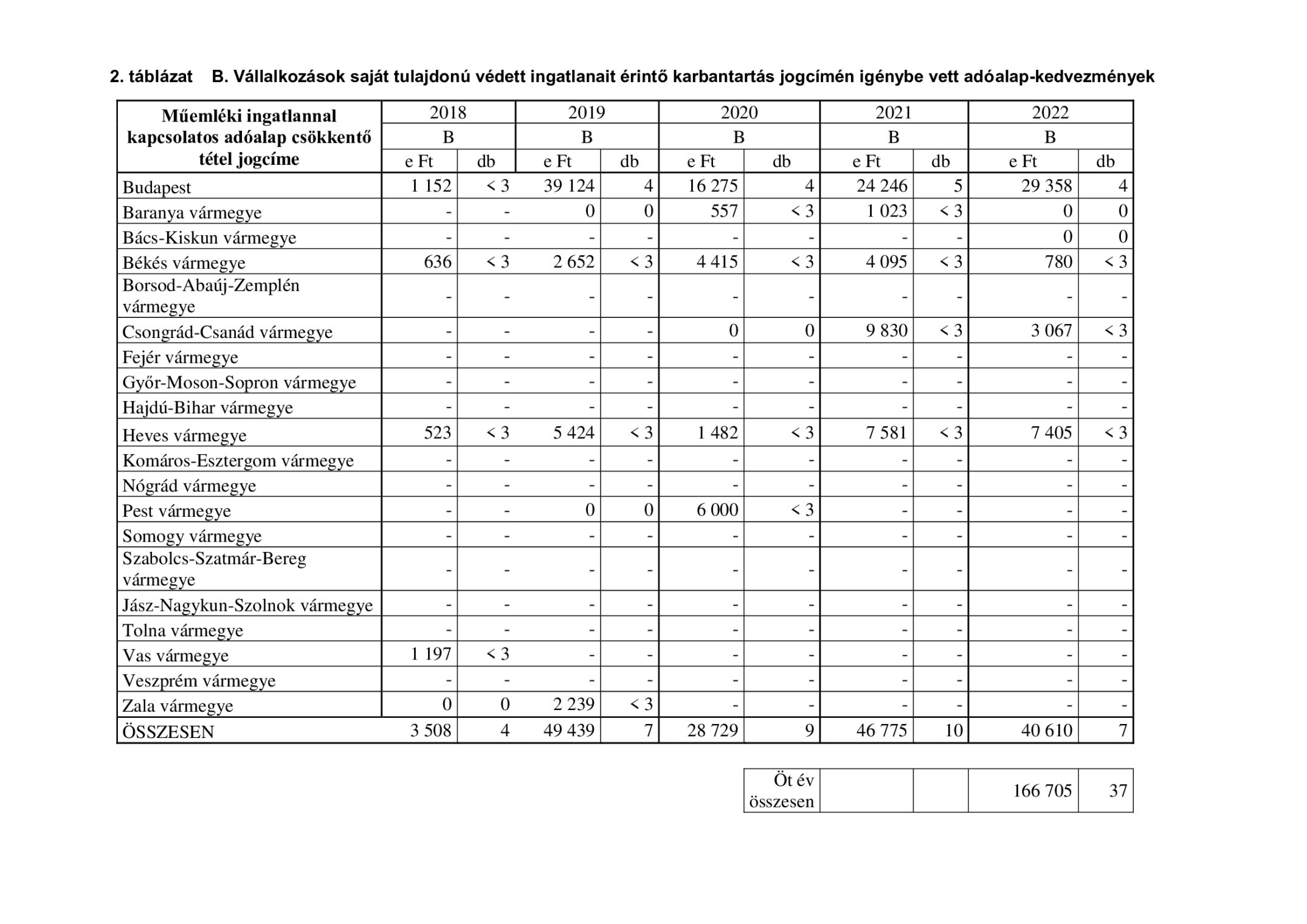

Mivel az egybevont felújítási-vásárlási jogcímekhez képest a karbantartási költségek elszámolása jelentéktelenül kevés volt, ezért a következő áttekintésembe csak az előbbiek adatait vettem be.[10]

Az adóhivatali adatokban egy-egy cég által alkalmanként érvényesített jóváírások nem szükségszerűen egyetlen védett ingatlanhoz kapcsolódnak, ugyanakkor a budapesti cégek kedvezményei sem feltétlenül csak budapesti műemlékek felújítására utalnak. A budapesti cégek kedvezményei mindenesetre az összes felhasználás 85,7%-át teszik ki.

A kedvezményeket igénybe vevő műemlék-tulajdonosok becsült száma az évi visszaigénylések összességét öttel elosztva Budapesten körülbelül 23, vidéken körülbelül 32 volt, ez is a fővárosi felhasználás relatív túlsúlyát jelzi.

Az átlagos projekt/projektcsoport értéke a fentiek szerint az átlagos egy évi adóalap-kedvezmény felével számolva a fővárosi cégek esetén 633.792,12e Ft azaz 633,79 millió Ft-ra, a vidéki cégek esetén 75.783,84e Ft-ra, azaz közel 76 millió Ft-ra becsülhető.

Érdemes az öt éves időszak utolsó évét tekinteni, a több ütemre tagolt projektek ugyanis ekkorra érték el az időszakon belül a legnagyobb elszámolt értéket. 2022. évre Budapesten az átlagos elszámolt projektméret 924,1 millió Ft volt, ez műemlék-felújítási viszonylatban meglehetősen nagy projekteket jelent – jóval nagyobb, mint egy átlagos budapesti műemlék ház homlokzat-vagy tetőfelújítása.

A kormányhivataloktól kapott adatokból arról kaphatunk képet, hogy egy-egy kormányhivatal illetékességi területére évente milyen számban és milyen nagyságban állítottak ki igazolásokat a cégek műemléki célú felújítási költségeiről. Ezt Budapestre és három megyére kértem ki.

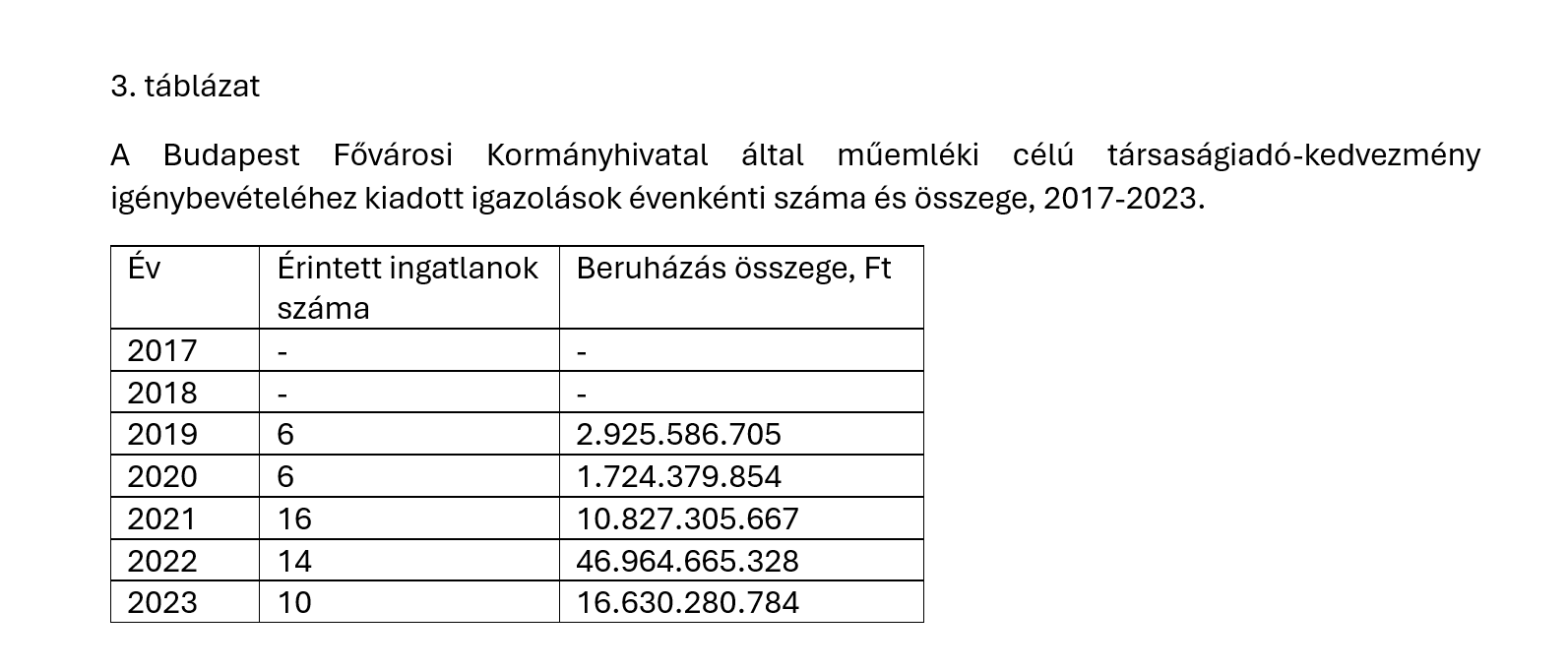

A budapesti kormányhivatal 2019-2023 között 52 ilyen igazolást adott ki összesen 79.072.218e Ft, azaz valamivel kevesebb, mint 80 milliárd Ft értékben (2018-ban nem adtak ki igazolást) (3. táblázat). Az átlagos igazolt felújítási költség ennek alapján 1.520.620e Ft, azaz több mint másfél milliárd forint volt.

A kiugró értéket mutató 2022-es évben 14 igazolásra 46.964.665.328 Ft, azaz közel 47 milliárd Ft jutott, ebben az évben tehát a mindösszesen 14 igazolt projekt átlagos értéke 3.354.618.952 Ft, azaz egyenként több mint 3,35 milliárd Ft volt. Ugyanez az átlag a 2023-as 10 projekt esetén 1.663.028.078 Ft, azaz több mint 1,66 milliárd Ft volt. Ezek műemléki beruházások szempontjából olyannyira szélsőségesen kiugró projektértékek, amelyek a TAO-kedvezmények jelenleg működő rendszerének legjellemzőbb vonását jelentik.

Az adóhivatali és kormányhivatali adatok elemzése és összevetése néhány további tendencia megfigyelését teszi lehetővé.

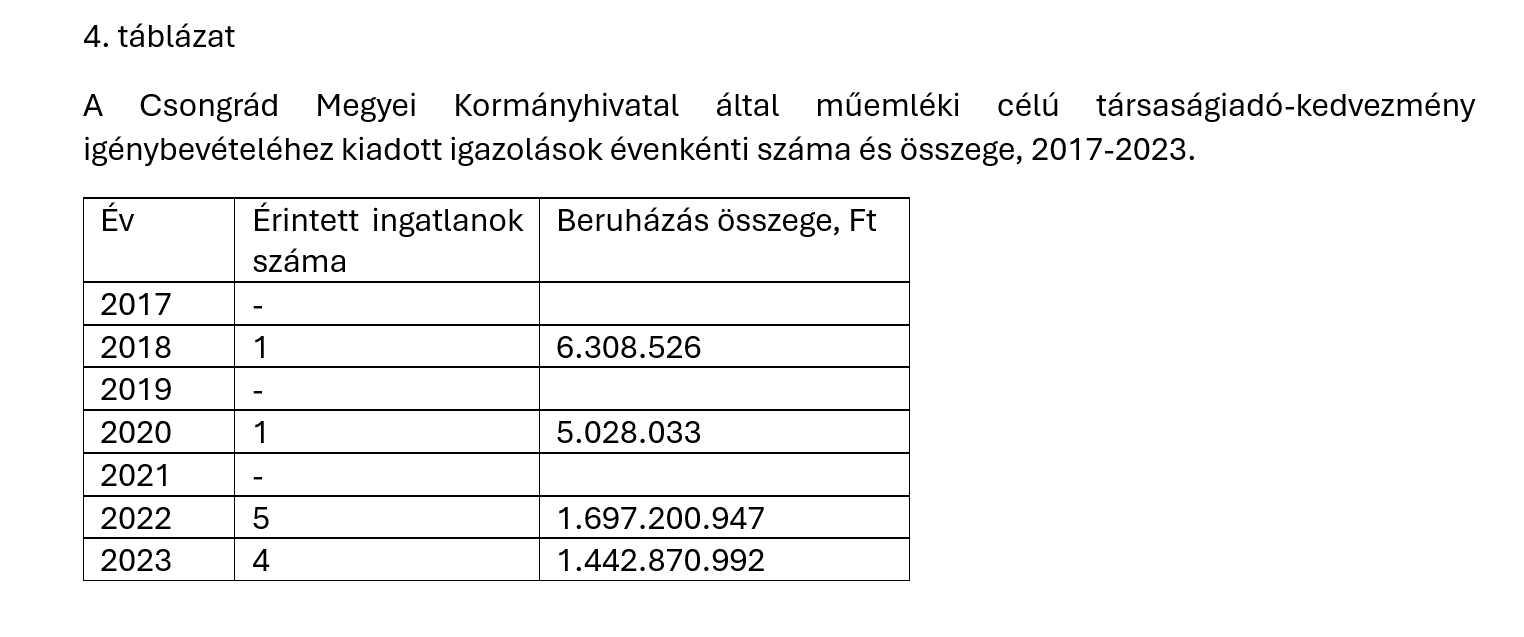

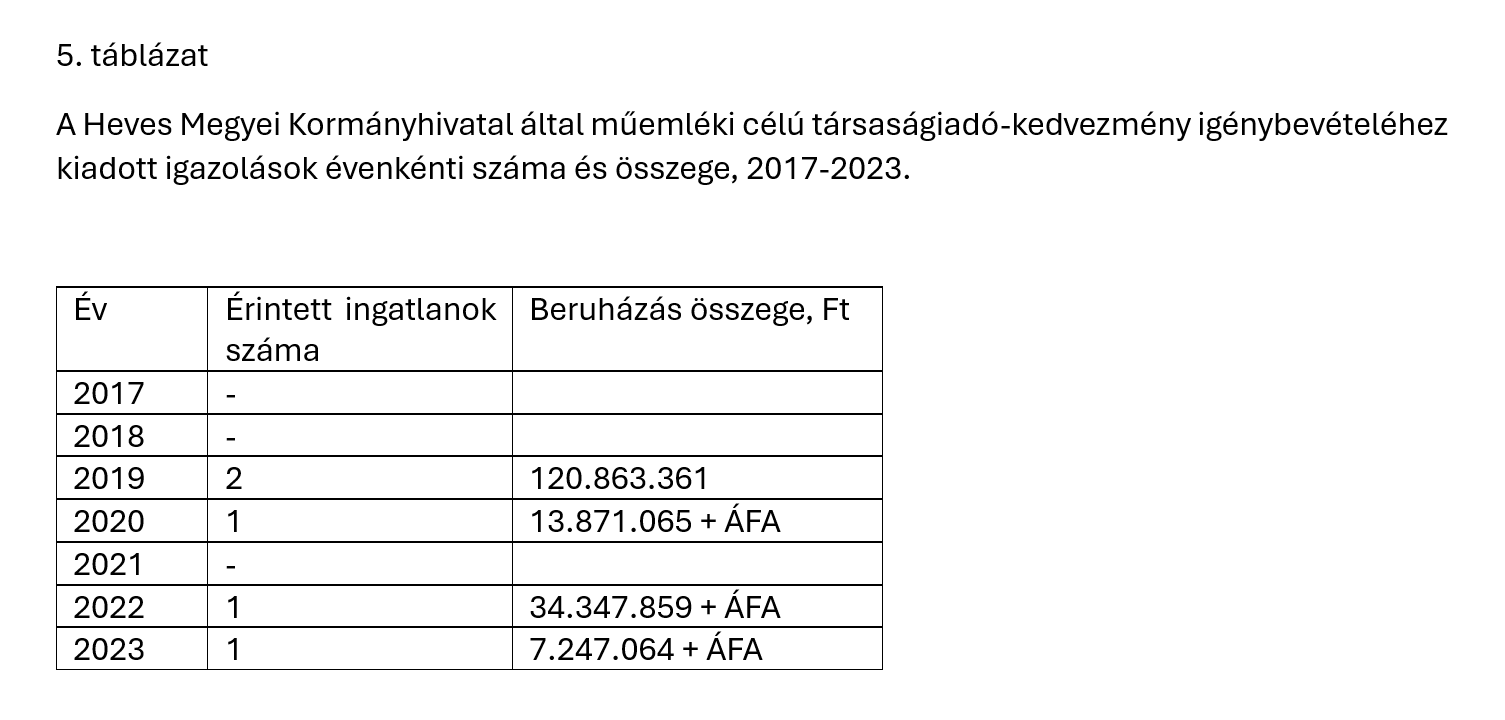

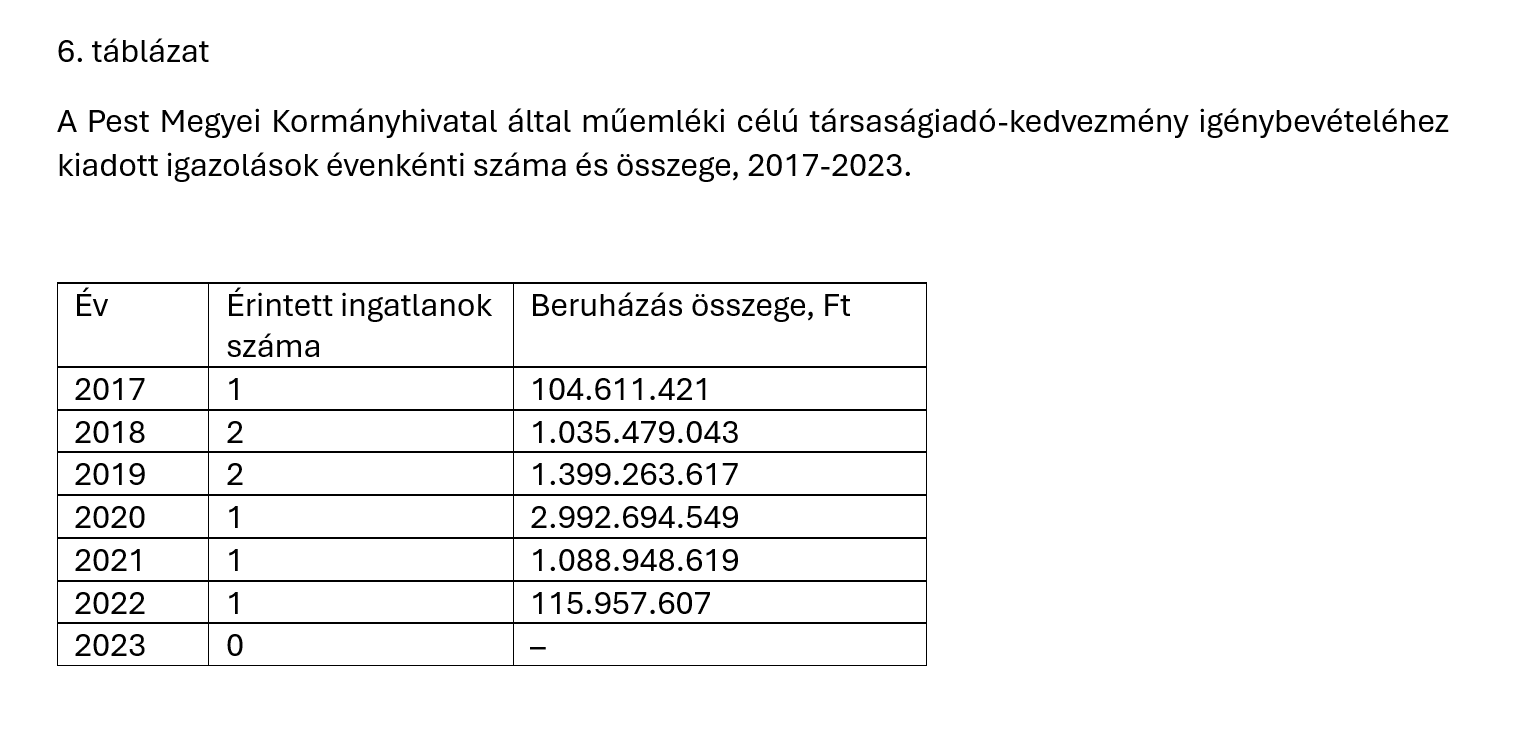

A vidéki felhasználás vonatkozásában a három további megyei adat alapvetően nem változtat az adóhivatali adatokból kapott képen (4-6. táblázat): a vidéki felhasználás évi adatai a budapestihez képest igen csekélyek, a három megyére az átlagos projektméret a budapestinek bő harmada, 599.3 millió Ft, amelyet azonban néhány kiugró szám felfelé húzott, és a legtöbb megyei évi átlagos projektméret mindössze a 20-200 millió Ft környéki tartományban van. Ez jelzi, hogy vidéken sokkal kisebb projektek lehetnek jellemzőek.

Az adókedvezmény felhasználásának igen egyenlőtlen felhasználását jellemzi, hogy például Borsod-Abaúj-Zemplén megyében az öt év alatt semmilyen felhasználásra nem került sor, és a jóval fejlettebb Pest megyében a kormányhivatal 2020-ban mindössze egyetlenegy igazolást adott ki, amely egy 2.925.586.705, tehát közel 3 milliárd forint értékű felújításról szólt (6. táblázat).

A vidéki adókedvezmény-adatok egyik legfeltűnőbb jellegzetessége, hogy a legtöbb esetben messze nem érvényesül 5-6 évre áthúzódó folytonosság, ami a kedvezmény jellegéből következne. Egy példa a Csongrád-Csanád megyében 2021-ben három cég által elszámolt 2.906.219e értékű adóalap-csökkentő érték (ez átlagosan közel félmilliárd Ft-os beruházások értékének érvényesítését jelenti), a következő évben a kedvezmények száma már csak 1 vagy 2, és az adóalap-csökkentő érték összesen az előző évinek alig negyede. A vidéki cégek tehát sok esetben vagy az adóköteles profitjuk változásai miatt, vagy más okból igen hullámzó mértékben használják ki a kedvezményt.

Az adatokból az látható, hogy a társaságiadó kedvezmények felhasználásának túlnyomó többsége, 86,7%-a Budapestet érintette. A Budapesten elszámolt projektek átlagos mérete a teljes időszakban 633,8 millió Ft, 2022-ben 924,1 millió Ft, a projektek száma körülbelül 23.

Ezekben azonban még nem tükröződik a kormányhivatali adatokban tapasztalható 2022-es mennyiségi ugrás, ekkor ugyanis 14, egyenként átlagosan 3,35 milliárd Ft értékű óriásberuházásról adott ki adójóváírási célú igazolást a kormányhivatal, amit 2023-ban további 10, egyenként átlagosan 1,66 milliárdnyi projekt igazolása követett. E beruházások adókedvezményekben való érvényesítése 2023-tól kezdődhetett meg.

A számok azt mutatják, hogy a támogatás túlnyomó részét nagy elkönyvelt nyereséggel rendelkező vállalkozások használják ki, döntően Budapesten, több milliárd Ft átlagos értékű projektek, illetve portfóliók finanszírozására.

Úgy tűnik tehát, hogy a kedvezmények túlnyomó részéből olyan beruházásokat segítenek, amelyek sokkal kisebb fokú állami támogatással, de leginkább anélkül is jövedelmezően megvalósíthatók lettek volna, a műemléki cél közérdekűsége így erősen kétségbe vonható.

A kormányhivatali és adóhivatali adatok alapján úgy tűnik, 2021-22-ig legalábbis nagy mennyiségben nem került sor kormányhivatali igazolás nélküli beruházások, ingatlanvásárlások adójóváírására, amit a 2019-es szabálymódosítás lehetővé tenne.

Ugyanakkor a kedvezmény felhasználása így is nagy mértékben kötetlen. A kormányhivataloknak a jogszabályok semmilyen támpontot nem adnak arra vonatkozóan, hogy milyen költségeket ismerhetnek el „örökségvédelmi” célként. Átlagosan közel 3,5 milliárdos óriásberuházások esetében azonban életszerűtlen feltételezni, hogy a kormányhivatali tisztviselők átnézzenek minden kivitelezési számlát, és szétválasszák a műemlék-felújítási és „egyéb” költségeket.

Szembetűnő ezzel szemben a kisebb összegek szinte teljes hiánya, legalábbis nagyon alacsony száma. Ennek oka valószínűleg szintén a megfelelően átlátható szabályok hiánya lehet, ami az átlagos vállalkozásokat visszatartja a kedvezmény használatától.

A műemléki célú támogatások esetén alapelvként szokásosan megkötések vonatkoznak arra, hogy szűkebben milyen célokra, kiadásokra vehetők igénybe, illetve milyen preferenciák vonatkoznak az odaítélésre. A legtöbb esetben önerőhöz kötöttek a támogatások, tehát bizonyos költséghányadot a tulajdonosnak kell állnia.

Az egyetlen, rendszeresen pályázható állami támogatás, a Nemzeti Kulturális Alap műemléki pályázata 2024-ben például – figyeljünk a nagyságrendre – 100 millió Ft teljes tervezett keretösszeggel, legalább 50%-os önerővel legfeljebb 10 millió Ft támogatást nyújt.[11] Az elbírálási szempontok között szerepel, hogy „a Kollégium döntésénél a minőségi szempontok érvényesítése mellett a támogatott projektek kiválasztása során Magyarország területének minél arányosabb területi lefedettségére törekszik, vizsgálja a pályázati cél helyszínénél a vidéki és budapesti pályázók arányát.” Itt tehát szempont az arányos területi eloszlás – ennek a TAO-kedvezmények éppen a szöges ellentétét példázzák.

A vidéki népi örökségre 2017 óta rendszeresen kiírt Népi Építészeti Programban évente hivatalosan általában 1,5 milliárd Ft-os keretösszeggel, 15%-os önerővel legfeljebb 20 millió Ft kapható felújítási munkára – ismét csak figyeljük meg a nagyságrendet, a TAO kedvezményekével összehasonlítva. Idén, 2024-ben ugyanakkor a program kiírásakor jelezték, hogy idén forráshiány miatt a támogatások köre szűkül és kötöttebb lett. „Az előző évekhez képest csökkentett rendelkezésre álló forrás miatt a szakmai bírálat során elsőbbséget élveznek a végveszélyben, veszélyeztetett állapotban lévő népi építészeti emlékek helyreállítását, vagyis a szerkezeti mentést célzó munkanemekre vonatkozó kérelmek.”

E pályázatokra útmutatókban megadott szakmai feltételek vonatkoznak.

A műemléki TAO-kedvezményekre vonatkozóan semmilyen műemlékvédelmi szakmai iránymutatás nem érhető el. Sehol, semmilyen formában nincs meghatározva, mi minősül kulturális örökségvédelmi célnak és mi nem. A törvény szelleme szerint a kormányhivatal igazolása azt szolgálná, hogy meghatározza, mely kiadások szolgáltak elismert örökségvédelmi célt és melyek nem, ennek azonban a kritériumai teljesen hiányoznak.[12] Ráadásul kedvezményezettek az örökségvédelmi hatóság által nem igazolandó, teljesen definiálatlan „beszerzések” is, így építési munkák. A műemléki támogatások legtöbbjétől eltérően a költségek egésze – illetve 108 %-a – a támogatás körébe esik, azaz leírható az adóból.

A TAO-kedvezmény laza szabályai mellett elvileg egy új márvány fürdőszoba, egy klímaberendezés vagy konyhai gépészet is elszámolható – míg mondjuk a szomszédos műemlék lakóházban magántulajdonosok még egy jogos műemléki felújítási igényre is alig remélhetnek bármely állami támogatást, még önerővel sem.

Nehezen érthető ugyanakkor az, hogy egy műemlék megvásárlása – különös tekintettel a kiemelten forgalomképes, nagy értékű fővárosi ingatlanokra – önmagában hogyan tekinthető műemlékvédelmi közérdeknek, és támogatható ilyen módon adókedvezménnyel.[13]

A bármely eszközre és építésre igénybe vehető, lényegében minden kötöttség nélküli kedvezmény tőkeerős vállalkozások részéről emiatt hatalmas nyomás alá helyezi a legjobb ingatlanpiaci adottságokkal rendelkező műemlékeket, illetve védett épületeket, hogy azokat a lehető legnagyobb kedvezmények kihasználásával, a legnagyobb profittal hasznosítsák.[14]

A nagy elkönyvelt nyereséggel rendelkező cégek szinte korlátlanul használható kedvezményeivel szemben a műemlékek magántulajdonosai és önkormányzatok számára pályázatokkal elérhető, egyébként is rendkívül korlátozott műemlékvédelmi támogatási lehetőségek forráshiányra hivatkozva tovább szűkülnek.[15]

Rácz Miklós

A szerző építészmérnök-régész, műemlékvédelmi szakértő (épületkutató). Címlapkép: Bontják a MAHART-házat 2020-ban Budapesten – Atlatszo/Németh Dániel. Infografikák: Atlatszo/Szabó Krisztián

1. táblázat

Műemléki célú beruházásokra igénybe vett adóalap-kedvezmények a Nemzeti Adó- és Vámhivatal adatai szerint, 2018-2022 között. Az adott évben és helyen ténylegesen érvényesített adókedvezmények a táblázatban szereplő adóalap-kedvezmények 9%-át teszik ki.

A. Vállalkozások saját tulajdonú védett ingatlanait érintő felújítás, vásárlás, tárgyi eszköz beszerzés jogcímén igénybe vett adóalap-kedvezmények, ezer Ft

C. Védett ingatlant érintő felújítás, vásárlás, tárgyi eszköz beszerzés, karbantartás, az eredeti jogosulttól átvett adóalap-kedvezmények, ezer Ft

2. táblázat

B. Vállalkozások saját tulajdonú védett ingatlanait érintő karbantartás jogcímén igénybe vett adóalap-kedvezmények. Az adott évben és helyen ténylegesen érvényesített adókedvezmények a táblázatban szereplő adóalap-kedvezmények 9%-át teszik ki.

3. táblázat

A Budapest Fővárosi kormányhivatal által műemléki célú társaságiadó-kedvezmény igénybevételéhez kiadott igazolások évenkénti száma és összege, 2017-2023.

4. táblázat

A Csongrád Megyei Kormányhivatal által műemléki célú társaságiadó-kedvezmény igénybevételéhez kiadott igazolások évenkénti száma és összege, 2017-2023.

5. táblázat

A Heves Megyei Kormányhivatal által műemléki célú társaságiadó-kedvezmény igénybevételéhez kiadott igazolások évenkénti száma és összege, 2017-2023.

6. táblázat

A Pest Megyei Kormányhivatal által műemléki célú társaságiadó-kedvezmény igénybevételéhez kiadott igazolások évenkénti száma és összege, 2017-2023.

[1] 1996. évi LXXXI. törvény 7. § 3. sz, ty (hatályos 2017. I.1-től ) és 26a pont (hatályos 2019. XII. 19-től).

[2] A műemléki támogatási eszközökre vonatkozó átfogó áttekintés: Robert Pickard: Funding the architectural heritage: A guide to policies and examples. Council of Europe Publishing. Strasbourg 2009.

[3] 2019. évi CXXIV. törvény.

[4] 2019. évi CXXIV. törvény, indokolás, 8. §

[5] 2019. évi CXXIV. törvény, indokolás, 10. §. „A rendelkezés rögzíti, hogy a tárgyi eszköz beszerzésnek minősülő beruházás, valamint vagyoni betét megszerzése esetén örökségvédelmi hatósági igazolás nem szükséges. Ezen jogügyletek szabályszerű megtörténtéről és annak összegéről a tevékenység jellegéből adódóan (így például adásvételi szerződés) az örökségvédelmi hatóság nyilatkozni nem, ugyanakkor az adóhatóság részére jogszabályok alapján rendelkezésre állnak ezen adatok, emiatt az örökségvédelmi hatóság igazolása feltételként történő előírása nem indokolt.” (Az indoklásnak ez a mondata egyébként értelmetlen.)

[6] A kiadott adatsorokban az évi esetszámok esetén csak a 3 vagy annál nagyobb esetszámot adták meg pontosan, az annál kisebbeket csak háromnál kisebbként. Az esetszámok azonban évenként összesítve vannak, így a teljes esetszám ismert.

[7] Az adatkérés az adókedvezményekre vonatkozott. A kapott adóhivatali adatokból nehéz volt annak eldöntése, hogy azok az adóalap- vagy az adókedvezményeket tartalmazzák-e. Végül, más információkat is figyelembe véve ebben a feldolgozásban abból indulunk ki, hogy a NAV-táblázatok adatai az adóalap-kedvezményeket jelentik.

[8] Lehetséges, hogy egy-egy projektet több ütemre osztva, szakaszosan számolnak el, ez azt jelenti, hogy a projekt kapcsán hatnál több évben is sor kerülhet adókedvezmény igénybevételére. Ennek az lehet a következménye, hogy az érintett műemlék-tulajdonos vállalkozások száma az itt becsültnél is kevesebb.

[9] A kormányhivatalok a háromnál kisebb esetszámokat is pontosan megadták.

[10] A kapcsolt vállalkozások által átvett kedvezmények adatai között a karbantartási jogcímek adatai is szerepelnek, de a fentieknek megfelelően a projektek számára vonatkozóan csak a saját tulajdonú műemlékekre vonatkozó kedvezmények száma tekinthető mérvadónak. Az átvételek száma az értékeléshez figyelmen kívül hagyható, így ez az eredményeket érdemben nem befolyásolta.

[11] https://nka.hu/kiemelt-kategoriak/archivum/palyazati-felhivasok/nem-muveszeti-fotematikaju-allando-kollegiumok/az-oroksegvedelem-kollegiuma-nyilt-palyazati-felhivasa-9/ (2024. március 13.)

[12] . Az a kérdés is joggal merülhet fel, hogy helyi védelem alatt álló épület esetén, amelynek védelme az önkormányzat hatásköre, miért a kormányhivatali örökségvédelmi hatóságok igazolják az elvégzett munkák szakszerűségét, amelyek ezek felett örökségvédelmi hatáskörrel egyébként nem rendelkeznek.

[13] Az további kérdésként merül fel, hogy ugyanazon védett ingatlan újabb és újabb eladása esetén minden egyes alkalommal adókedvezmény vehető-e igénybe az új tulajdonosok által.

[14] A társaságiadó-kedvezmény által felerősített ingatlanpiaci nyomás az épületek hatósági védettségére is kihathat, amelyre Bátonyi Péter műemléki referens tárt fel több példát.

Ha az adóhivatal „értéknövelő beruházásként” ismeri el egy védett épület telkén az eredeti épületek nagy részének lebontását és a továbbra is „védelemmel érintett” ingatlan minél nagyobb fokú beépítését, nagy a kísértés, hogy a befektető ezeknek a „beszerzéseknek” legalább egy részét műemléki adókedvezmény keretében számolja el. A minél nagyobb profitra való törekvés pedig már azért is kézenfekvő, mert maga a kedvezménnyel érintett nyereség is az értékesítésből realizálódik. Ha végignézzük azokat az erősen vitatott, műemlékrombolással is járó budapesti ingatlanfejlesztéseket, ahol az ingatlan egésze bizonyos megmaradt védett épületrész miatt helyi vagy országos „védelemmel érintett”, felmerül a kérdés, hogy ezen építkezések esetében milyen módon éltek a befektetők a műemléki adókedvezménnyel.

Műemlékek vagy helyi védelem alatt állt épületek nagy arányú bontásával megvalósuló újabb beruházások legismertebb példái többek között a Bem téri egykori Radetzky laktanya megmaradt homlokzata mögötti Bem Center irodaház, az egykori Közvágóhíd helyén épülő City Pearl lakóházkomplexum, Ajtósi Dürer sori egykori Sacré-Coeur-zárda, később Pártfőiskola, majd ELTE épületeinek helyén épülő irodaház-komplexum, a Heinrich-udvar helyén épülő Heinrich Passage szálloda-, lakás- és irodakomplexum, a nyitóképünkön is bemutatott volt MAHART székház műemlék épületének nagy arányú bontásával kialakított Dorothea Hotel.

Különösen kézenfekvő, hogy az államtól „garantált” tartósan nagy profittal rendelkező cégek éljenek az adójóváírásból, mintegy juttatásként, műemlékek vásárlásának, felújításának, karbantartásának ingyenes lehetőségével. Ilyen módon szembetűnő, bár ezt annak kommunikációja során egyszer sem említették, hogy a műemléki TAO szabályok alkalmazása inspirálhatta a piaci és jogállami körülmények között nagyon nehezen megmagyarázható, Lázár János-féle ún. kastélytörvényt.

Az adatokból úgy tűnik azonban, hogy a tehetős gazdasági szereplők inkább a legbiztosabb és leggyorsabban megtérülő befektetéseket preferálják a sokkal nehezebben és bizonytalanabbul hasznosítható vidéki kastélyokkal szemben – különösen, hogy az adójóváírások rendszerének hosszú távú fennmaradása felől sem lehetnek egészen biztosak.

[15] A műemléki célú társaságiadó-kedvezmény ugyanakkor megfelelően szabályozott, korlátozott keretek között természetesen hasznos és érdemi támogatási eszköz lehetne, amelyet más, például a jövedelemadóhoz kapcsolódó, szélesebb körben elérhető kedvezményekkel, támogatásokkal kellene kiegészíteni.

Támogasd a munkánkat bankkártyás fizetéssel az Átlátszónet Alapítványnak küldött rendszeres PayPal-adománnyal! Köszönjük.

Bankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

Az adás itt újra meghallgatható.

A győri önkormányzat 1435 Ft/m2 átlagárat fizetett az Ipari Park miatt kisajátított termőföldekért. Szeged csak 444 forintot ad a gazdáknak a BYD kedvéért kisajátított földekért.

A meghívásos tenderek több sebből véreztek. A Közbeszerzési Döntőbizottság Sajókaza után most Nyírbogát és Nyírmada esetében is megállapította a jogsértést.

Katus Eszter újságíró támogatási felhívása: „ha rá tudunk mutatni a korrupciógyanús közbeszerzésekre, akkor esély nyílik az érintett szereplők felelősségre vonására is”.

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!