Kevesebb eső és több hőhullám: ilyen lesz Magyarország klímája ötven év múlva

2071-től lesz olyan része Magyarországnak, ahol 197 napon éri el a hőmérséklet a 30 fokot.

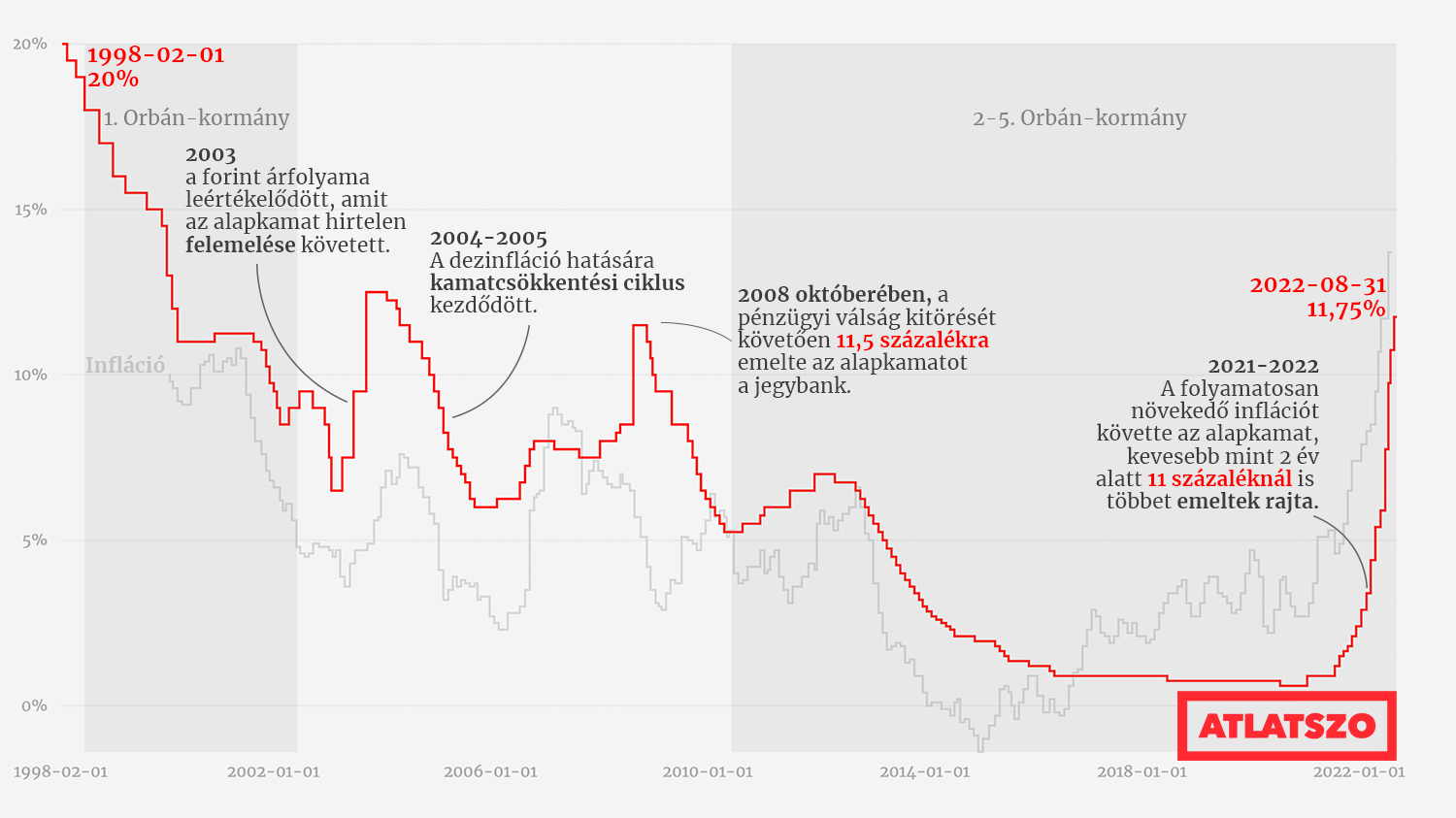

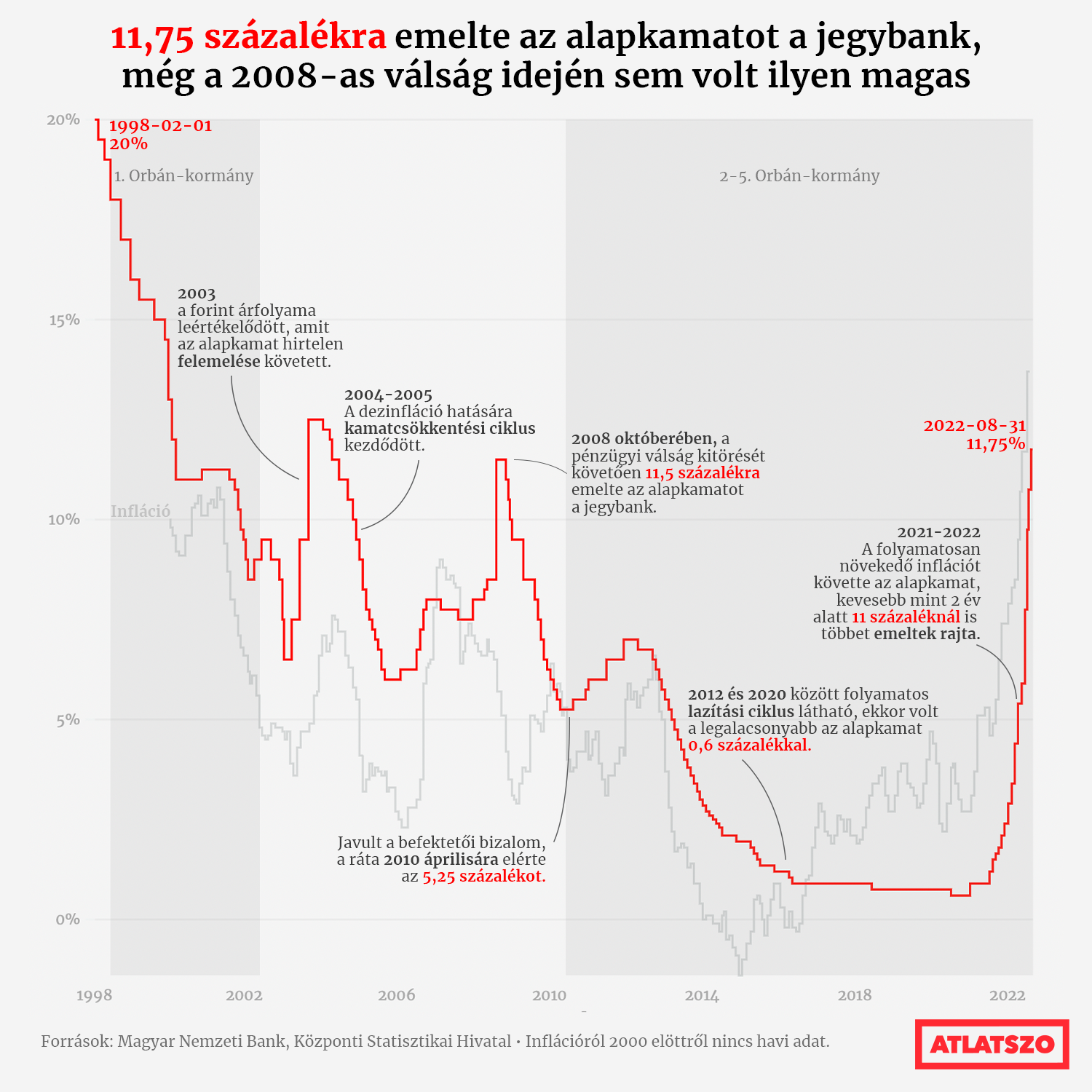

A Magyar Nemzeti Bank monetáris tanácsa augusztus 30-án hozta meg azt a döntést, hogy 11,75 százalékra emeli a jegybanki alapkamatot. Ezzel pedig a jegybanki alapkamat jelenleg magasabb, mint amekkora a 2008-as pénzügyi válság idején volt. Összefoglaltuk az alapkamat változását a korábbi kormányok idején, illetve arra kerestük a választ, hogy a kamatemeléssel valóban megállítható-e az infláció. A történelmi adatok értelmezéséhez és a kérdések megválaszolásához Király Júlia, volt MNB-alelnök segítségét kértük.

A jegybanki alapkamat értékét a Magyar Nemzeti Bank monetáris tanácsa határozza meg ülésein, melyre legutóbb augusztus 30-án került sor. A kamatdöntő ülésen azt a határozatot hozta a tanács, hogy az egy hónappal korábban, július 27-én 10,75 százalékra emelt alapkamatot tovább emeli 11,75 százalékra.

A jegybank fő célja az árstabilitás fenntartása és a hosszútávú gazdasági növekedés biztosítása. Ennek jegyében az MNB a 3 százalékos fogyasztóiár-növekedést határozza meg inflációs célnak, tehát olyan értéknek, amellyel még stabilak az árak, de élénken tartja a gazdaságot. Az árstabilitást, vagyis az infláció „egészséges szinten” tartását leginkább az alapkamat növelésével vagy csökkentésével tudja a jegybank befolyásolni.

Ha csökkenti az alapkamat mértékét a monetáris tanács, akkor könnyebben jutnak az emberek hitelhez, és ha több pénze lesz az embereknek, akkor fellendül a gazdaság, megnő a kereslet az egyes termékek iránt – a megnövekedett kereslet pedig a fogyasztói árak növekedéséhez vezet, tehát magasabb lesz az infláció. Azonban, ha a jegybank megemeli az alapkamatot, akkor kevesebben vesznek fel hitelt, ezzel visszafogják a gazdasági fellendülést, vagyis csökken a kereslet, csökkennek az árak és csökken maga az infláció is.

Az első Orbán-kormány megalakulásának idején, 1998-ban még 19 százalékos alapkamattal számoltak, a 2002-es kormányváltásig pedig 9 százalékra csökkent le a kamat mértéke. A kétezres években az első nagyobb kamatemelési ciklus a Medgyessy-kormány alatt történt 2003-ban: ekkor a forint árfolyama leértékelődött, és az árfolyam védelme miatt emelte meg rövid időszakon belül jelentősen az alapkamatot a jegybank. Akkor 12,5 százalékon tetőzött az alapkamat.

Ezt követően stabilizálódni tudott a forint, dezinfláció indult meg, ezért megkezdődhetett egy kamatcsökkentési ciklus. 2008 októberében – a Gyurcsány-kormány alatt – a pénzügyi válság kitörését követően 8,5 százalékról egészen 11,5 százalékra emelte a jegybank az alapkamatot, ami még így is kevesebb volt, mint most.

2011-ben volt tapasztalható egy emelkedési ciklus, azonban 2012-től kezdve egy – a rendszerváltás óta nem látott – lazítási ciklus vette kezdetét, egészen 2020-ig.

Ez a kiemelkedően hosszú, alacsony kamatú korszak Király Júlia, volt MNB-alelnök szerint leginkább az akkori világpiaci helyzettel magyarázható. Elmondható, hogy akkoriban a világ nagy részén nulla és mínusz százalék környékén volt az alapkamat értéke.

Király Júlia a Transparency International Magyarország videójában

Király Júlia: „A magyar alapkamat, az egész magyar monetáris politika totálisan leköveti a világban meghatározó nagy bankoknak a mozgását, mert nem tud mást tenni. Ellentétesen nem tud menni.

2012 őszétől két okból lehetett tehát csökkenteni: egyrészt, mert lassan véget ért az eurózóna válsága a híres Draghi-beszéd után, és kezdtek megnyugodni a piacok, és a világban mindenütt borzasztóan alacsonyra lementek a kamatok. Másrészt pedig a hazai inflációt egy merész huszárvágással, a rezsicsökkentéssel lecsökkentették. Az inflációs számokban ekkor látható egy beszakadás, a hatósági árak csökkentek vagy harminc százalékkal.”

Mario Draghi, az Európai Központi Bank akkori elnöke 2012. július 26-án egy londoni konferencián adott beszédet, amely fordulópontot jelentett az eurózóna válságának során. Draghi beszédében azt mondta, hogy az EKB törvényi felhatalmazásán belül mindent megtesz annak érdekében, hogy megmentse az eurót. „Higgyenek nekem, ez elegendő lesz” – zárta beszédét. Ezt követően a részvénypiacokon, a devizapiacon és az eurózónás kötvénypiacokon azonnali erősödést tapasztaltak.

A szakértő szerint a jelenlegi hirtelen kamatemelésnek az oka leginkább a későn hozott és elhibázott, rossz döntések a jegybank részéről.

Király Júlia: „2017-től kezdődött Kelet-Európában egy egyre erősödő infláció, amire a csehek, lengyelek, románok reagáltak, a magyar jegybank nem. Ennek a késlekedésnek a levét szívjuk most meg. Amivel nagyon büszkélkednek, hogy 2020 júniusától kezdve emelték az alapkamatot – ehhez tegyük hozzá, hogy változatlanul folytatták a kötvényvásárlást, Európában egyedüliként. Ha elszabadul az infláció, és a jegybanknak szigorítania kell, akkor előbb abba kell hagynia a vállalati és államkötvények vásárlását. Az az első lépés, ezt csinálta az európai és amerikai jegybank is, és utána szépen fokozatosan emelni kell a kamatokat.

A jegybank elkezdett egy emelési ciklust nevetséges nagyságrendben, és le is lassította. Tehát tavaly júniusban emelt egy kicsit, szeptemberben már lelassította. Amikortól a normális kamatemelés beindult, az idén március inkább. És akkor már későn, elhibázottan, rossz lépésekkel, elszakítva az alapkamatot a piaci irányadó kamattól. És teljesen hiteltelenné tette magát, így most már akármit is csinál, arra a piac a legkevésbé sem reagál.”

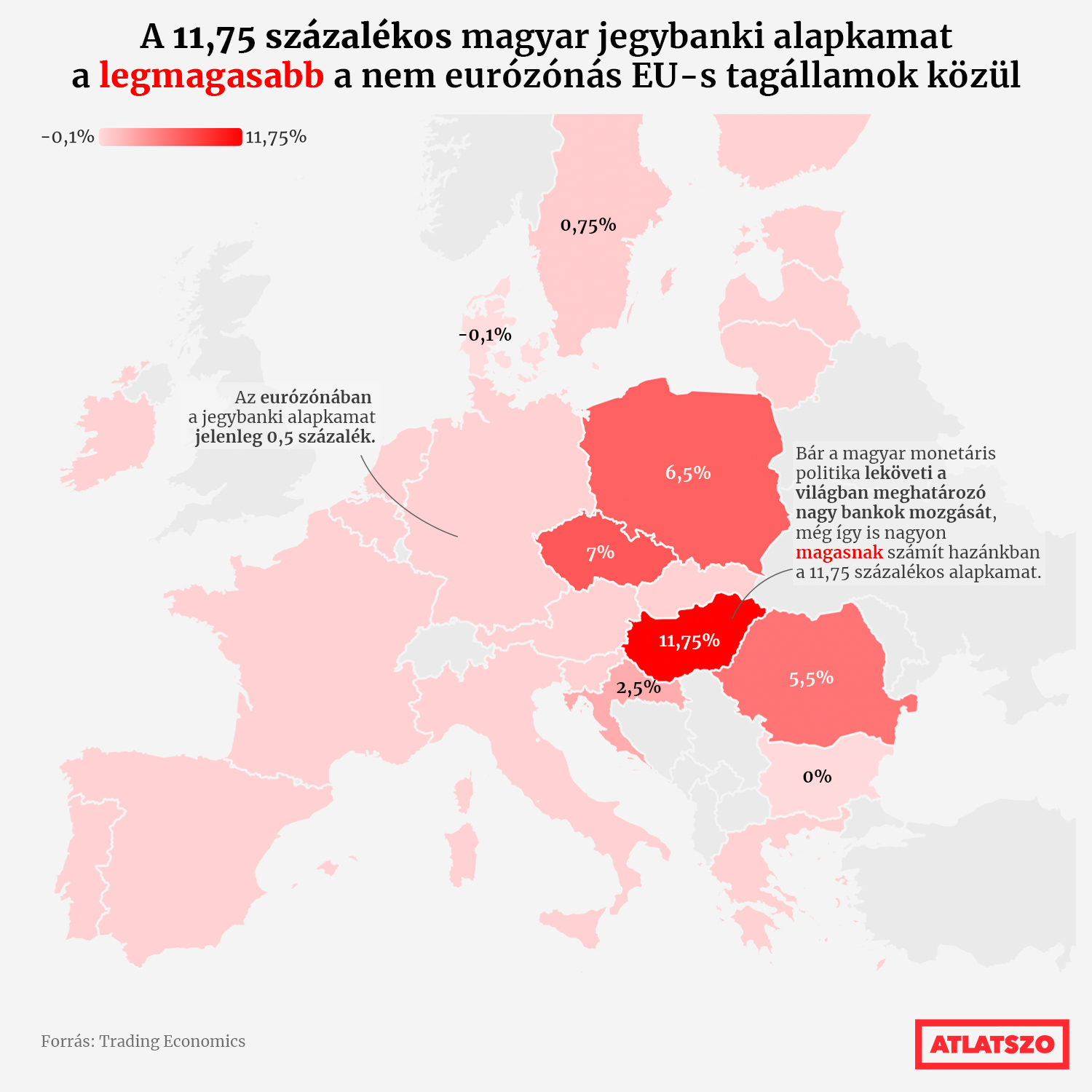

Az országonkénti legfrissebb adatok alapján az Európai Unión belül a leggyakrabban 0,5 százalékos jegybanki alapkamattal találkozhatunk, ezt az Európai Központi Bank majdnem három év után, 2022. július 27-én emelte meg 0 százalékról. Ennél alacsonyabb érték Bulgáriában (nulla százalék) és Dániában (mínusz 0,1 százalék) fordul elő. Az eurózónás kamatnál nagyobb értéket határoznak meg Svédországban (0,75 százalék), Horvátországban (2,5 százalék), Romániában (5,5 százalék), Lengyelországban (6,5 százalék) és Csehországban (7 százalék).

11,75 százalékkal hazánkban a legmagasabb az alapkamat az EU-n belül.

A Magyar Nemzeti Bank az augusztus 30-ai közleménye szerint a kamatemelési ciklust addig folytatja, ameddig az infláció nem stabilizálódik.

Király Júliával való beszélgetésünk során arra kerestük a választ, hogy mire lehet számítani a folyamatosan növekvő alapkamat és infláció mellett, valamint, hogy a kamatemeléssel valóban képes-e a jegybank felvenni a harcot az emelkedő inflációval.

Király Júlia: „A világban most mindenki ugyanezt teszi, addig emeli, amíg az infláció meg nem fordul. Ha egy picit is lemaradnának, azt már másnap megérezné az ország gazdasága. Az, hogy ez mennyire hatásos egy nagyon nehéz és vitatott kérdés. Hogy valóban eléri-e kamatemeléssel a jegybank az infláció megállítását? A történelmi tapasztalatok szerint igen.”

Azonban az alapkamat inflációt megállító hatásáról a szakértők között sincsen teljes egyetértés. Ettől eltérő szakvélemény is megfogalmazódik, amelyet ugyanúgy alátámasztanak empirikus elemzések, vagyis ez jelenleg is egy létező, élő vitakérdés.

„Monetáris politikában nincsenek fix örök igazságok.”

A korábbi fideszes államtitkár szerint a kormány fiskális politikája is okozza az inflációt | atlatszo.hu

A lakossági rezsicsökkentés vagy a kisebb kocsik esetében az üzemanyag ára (gyakorlatilag mind a kettő), a lakosságra hat jótékonyan. Mivel lakossági inflációt mérünk – módszertanilag érthetően -, nem pedig mondjuk, az ipari szervezeteket vagy gazdálkodó szervezeteket érintő inflációt, ezért ez is mesterségesen kisebb.

Pete Luca – Szabó Krisztián

Bankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Támogasd a munkánkat az Átlátszónet Alapítványnak küldött PayPal-adománnyal! Köszönjük.

Támogatom PayPal-adománnyalHa az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

2071-től lesz olyan része Magyarországnak, ahol 197 napon éri el a hőmérséklet a 30 fokot.

A gödi Samsung-gyár és a többi hazai akkumulátorgyár vízigényének kielégítése fontosabb cél a kormány számára, mint a lakossági vízellátás biztosítása.

Hazánk 2014-ben még a 11. helyen állt, 2022-re az 53. helyre csúsztunk le a listán.

Addig várt a Magyar Energetikai és Közmű-szabályozási Hivatal, amíg 300 euró/MWh lett a földgáz referenciaköltsége.

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!