Romlott a magyar helyzet egy sajtószabadság-index szerint, de másutt még inkább

A szakértők szerint a felmérés ugyan fontos, ám eredménye nem fog változást magával hozni, legfeljebb regionális összehasonlításra alkalmas.

Magyarország adósságállománya az elmúlt 20 évben közel megtriplázódott. A 2000-es évek első felében folytatott fiskális politikai megoldásokat, a 2008-as gazdasági válság okozta hitelfelvételeket, a koronavírus miatti járványügyi intézkedésekkel járó bevételkiesést és extra kiadásokat, illetve az áprilisi választásokat megelőző erősteljes túlköltekezést tekintve az adósságállományunk ilyen mértékű elszállása talán nem is túl meglepő. De mi a helyzet más uniós országokban? Hol tart Magyarország más nemzetekhez képest? Cikkünkben ezekre a kérdésekre keresünk válaszokat az adatok, és két szakértő, Bod Péter Ákos és Lentner Csaba segítségével.

Az Index 2018-as rövid összeállításában bemutatta, hogyan változott a magyar államadósság 2002 és 2017 között. A cikkben két fontos számértéket – és ezek hányadosát – emelték ki, melyek segítenek meghatározni egy ország államháztartási hiányának helyzetét: a GDP-t, az államadósságot és az államadóssági rátát, amely az adósságállomány és a GDP hányadosa (vagyis azt jelzi, hogy az államadósság hány százaléka az ország éves össztermelésének). Nézzük meg tehát legelőször ezt a három értéket az Európai Unió tagállamaiban 2002-től 2021-ig.

Az elmúlt 20 év adataira visszatekintve kijelenthető, hogy Magyarország államadósságának változása nagyjából megfelel az EU-s átlagnak, nem látható kiugró eltérés. Az inflációval korrigált reálértékű államadósság 2002 és 2009 között nagyobb ütemben növekedett, 2010 után viszont az uniós átlaggal összevetve ugyanazt a lassan emelkedő tendenciát tapasztaljuk, sőt: 2020-ban az EU-s országok átlagos adósságállománya a koronavírus hatására nagyobb ütemben nőtt, mint országunké.

Magyarország reálértékű adósságállományának változása követte az EU-s átlagot az elmúlt 20 évben

Az országok adósságrátájának mérésére és elemzésére jellemzően az adósság GDP-hez (bruttó nemzeti össztermékhez) viszonyított mértékét szokás vizsgálni. GDP tekintetében már nagyobb kilengésekkel találkozunk. 2008 és 2009 között Magyarország GDP-je drasztikusan (12,5%-kal) esett vissza, ami az EU-s átlaggal (-1,4%) összevetve meglehetősen rossz eredmény. 2010-től szintén nagyfokú az eltérés: a válság lassú múlásával Magyarország GDP-je 2019-ig 33,7%-kal bővült, míg az EU átlag 23,3%-os növekedést mutat.

Reálértékű GDP változása az Európai Unióban

Ezeket a változásokat az államadóssági ráta (adósságállomány az adott évi GDP-hez viszonyítva) többé-kevésbé jól lekövette. A következő ábrán látható, hogy hazánkban 2007 és 2010 között a drasztikus GDP-visszaesés (recesszió) hatására az addig az átlagosnál alacsonyabb (50-60% körüli) adósságráta 2010-re 80%-ra ugrott, ami az uniós átlaghoz képest erős növekedést jelent. Ezzel szemben az is leolvasható az ábráról, hogy 2010 után az EU országok adósságállományának GDP-hez viszonyított csökkenése (80,4%-ról 77,5%-ra) alacsonyabb mértékű volt, mint a magyar adósságcsökkenés üteme (80%-ról 65,5%-ra).

2010 után a GDP százalékában mért adósságállomány Magyarországon nagyobb ütemben csökkent, mint az EU-ban

Az adósság változásának mértéke tehát erős összefüggést mutat az adott ország GDP-jének változásával. Ez alapján érdemes azt is megvizsgálni, hogy egy-egy ország a 2010 és 2019 között tapasztalt gazdasági konjunktúrát (GDP növekedést) milyen mértékben „áldozta be” az adósságállománya csökkentésére. A következő, interaktív ábrán országonként megtekinthető, hogy egy-egy ország hogyan használta ki a gazdasági növekedést adósságának csökkentésére.

Minél egyenletesebben tart szét egy-egy ország esetében a 2010 utáni GDP növekedés és adósságcsökkenés, annál inkább elmondható az, hogy a növekedés (egy részét) az államadósság csökkentésére használták fel.

Az így gazdálkodó országok közé tartozik Ausztria (2016-tól), Bulgária (2016-tól), Hollandia (2014-től), Németország (2016-tól) és Svédország (2015-től). Magyarország 2010-től az EU-s átlagnak megfeleltethető kategóriába esik, miszerint hiába növekedett – akár nagyobb mértékben is – a GDP, az adósságállomány nemhogy csökkent, hanem – kis mértékben ugyan, de – nőtt. Belgiummal, Ciprussal, Finnországgal, Franciaországgal, Horvátországgal, Lengyelországgal, Lettországgal, Litvániával, Luxemburggal, Olaszországgal, Portugáliával, Romániával, Spanyolországgal és Szlovákiával alkotunk egy csoportot e tekintetben.

Reálértékű államadósság és GDP változása országonként

Ezeket a tendenciákat törte meg a 2020 elején kezdődő pandémia. A fenti, országonként elemezhető ábrán jól látszik, hogy 2020-ban szinte az összes uniós országban csökkent a GDP. Ez alól kivételt jelent Dánia (+1%), Írország (+6,6%), Litvánia (+2,4%), Luxemburg (+3,2%) és Svédország (1%). Magyarországon 6,3%-kal csökkent a GDP, az államadósság pedig 10,8%-kal növekedett 2019 és 2020 között. Az EU-s átlagnál (3,4%-os GDP csökkenés, 11%-os adósságállomány-növekedés) GDP tekintetében rosszabb, adósság tekintetében hasonlóak az eredmények. A következő évben azonban drasztikus eltérést tapasztalhatunk: az EU-ban az átlagos államadósság-növekedés 3,6%-os volt, míg Magyarországon 6,5%. A 2021 év végén (és 2022 év elején) főként a választásoknak tulajdonítható kormányzati túlköltekezés meghozta az eredményét, a kelet-európai régióban tavaly mi voltunk a legrosszabban teljesítő ország az egy főre jutó államadósság tekintetében.

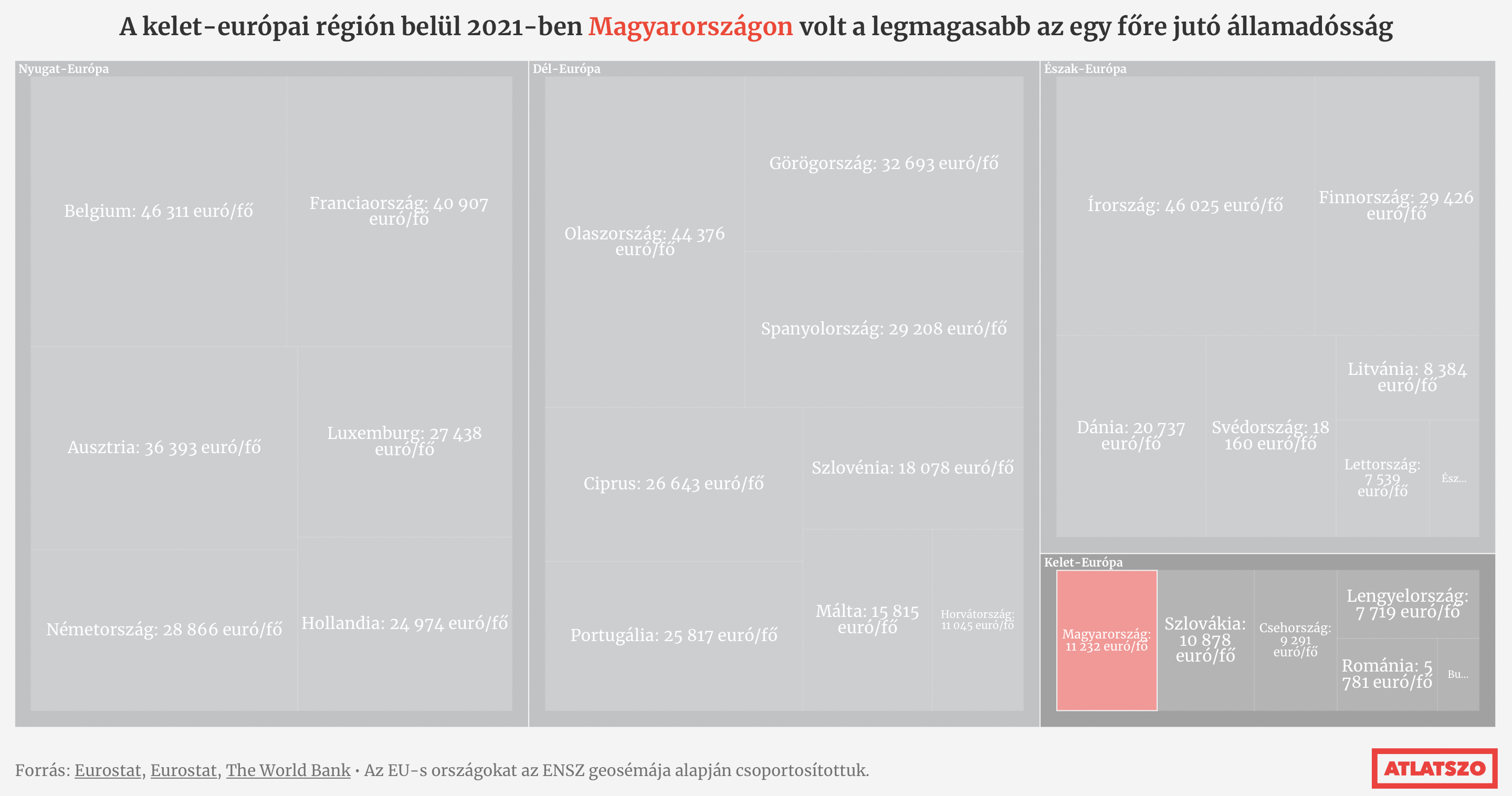

A kelet-európai régión belül 2021-ben Magyarországon volt a legmagasabb az egy főre jutó államadósság

Az adatok alapján összeségében kijelenthető, hogy Magyarországon a 2008-as válságból történő kilábalás éveiben az államadósság csökkenése a GDP növekedési ütemével nem volt egyenesen arányos. Ez a jelenség az Európai Uniós országok nagy részére igaz, néhány kivételtől eltekintve. A pandémia szintén nem térítette el országunkat az EU-s fősodortól, azonban az országgyűlési választások előtti extrém kiadásnövekedés látható nyomokat hagyott az adósságállományunkon más országokhoz viszonyítva is. Ez egy drasztikusabb korrekciót jelez előre, melyet már tapasztalhatunk is az ötödik Orbán-kormány első intézkedései között (pl. az extraprofitadó intézménye vagy a rezsicsökkentés kedvezményezettjeinek szűkítése).

Az adatok bemutatása mellett megkérdeztünk két szakértőt is a magyar és nemzetközi államadósság változásáról: Bod Péter Ákost (közgazdász, a Corvinus Egyetem egyetemi tanára, az MTA doktora, a Magyar Nemzeti Bank egykori elnöke) és Prof. Dr. Lentner Csabát (közpénzügytan professzor, a Nemzeti Közszolgálati Egyetem Széll Kálmán Állampénzügyi Kutatóműhelyének vezetője). A kérdésekre a két megkeresett szakértő írásban reagált, válaszaikat alább mutatjuk be.

Átlátszó: A 2008-as gazdasági válságot és a 2020-as koronavírus járvány okozta visszaesést összevetve, az Eurostat adatai alapján Magyarország az EU-s átlaghoz viszonyítva az előbbi esetben rosszabb, utóbbi esetben jobb teljesítményt tudhat a háta mögött a GDP-hez viszonyított államadósság tekintetében. Hogyan értékeli a két válság kezelése közötti különbséget az államadóssági ráta szempontjából?

Bod Péter Ákos: Az államadósság alakulása egyike a sok fontos nemzetgazdasági mutatónak, de szokványos időszakban keveseket foglalkoztat. Nem számít a gazdaságpolitika mumusának, ha éppen pénzbőség van a világban, és így a hazai és a nemzetközi kamatok szintje alacsony; ekkor ugyanis csekély az a kamatteher, amelyet a későbbi évek adófizetői örökölnek meg, amikor a hivatalban levő kormány az adósságállomány mérséklése helyett inkább megnöveli a tartozást.

Most azonban egészen más a helyzet, mert erőteljesen megy felfele a kamatszint az egész világban. Ezzel pedig minden hónapban egyre drágább az újabb kötvénykibocsátás, amivel a régebbi adósságállományt meg persze a mostani túlköltést finanszírozza az állam (nálunk konkrétan az Államadósság Kezelő Központ, ÁKK). Az adósság/GDP mutató leginkább a nemzetközi összehasonlításokhoz jó, no meg akkor jut igazi szerephez, ha teljesítendő határértékké teszik. Ilyen az EU stabilitási és növekedési paktumában és egyidejűleg az euró-átvételhez kijelölt úgynevezett Maastrichti kritériumrendszerben szereplő 60 százalékos határérték. Amikor úgy nézett ki, hogy Magyarország új EU-tagként igyekszik az elsők között belépni az euró-övezetbe, akkor fontos lett a maximum 60 százalékos adósságráta és az éves államháztartási hiány maximum 3 százalékos mértéke. Azonban a 2001 és 2006 közötti pénzszórási években az addigi elfogadható mértékű adósságráta elszállt, és ezzel már a 2008-as pénzügyi válság előtt odalett a gyors belépés esélye. 2010 után pedig a szuverenista felfogású Orbán-kormány teljesen irányt váltott; szemben az első kormányciklus idején hirdetett nézetével az újra hatalomra kerülő Fidesz nyilvánvalóan nem akarja az euróövezeti tagságot. Az Alaptörvénybe beíratták, hogy a forint a nemzeti valuta – addig ilyen mondat nem szerepelt az Alkotmányban.

A 60 százalékos limitnek jelenleg nincs különösebb jelentősége számunkra, mert jelenleg semelyik belépési ismérvet nem teljesíti Magyarország. A 3 százalékos éves megengedett deficit előírásának viszont 2013 és 2019 között gondosan eleget tett a kormány, hogy azzal távol tartsa a kukacoskodó Európai Bizottságot. Amint azonban a Covid-járvány miatt az európai intézmények feloldották ezt a korlátot, az Orbán-kormány azonnal jókora deficitet produkált 2020-ban, és azt követően is, mind a mai napig.

Bod Péter Ákos

Lentner Csaba: A jelenlegi és 2010 utáni magyar válságkezelés alaptétele a közteherviselés. 2010 után a munkát terhelő adó és a vállalati nyereségadó csökkentése, majd az így előálló fizetőképes lakossági és beruházási kereslet-emelkedés után a forgalmi adók érvényesítése, vagyis az ezeken keresztül történő költségvetési bevételszerzés áll a középpontban. Lényeges, hogy sem most, sem tizenkét évvel ezelőtt, a válság kezelésében nem a lakosság, nem az önkormányzatok jövedelmeinek megkurtítása valósult meg, hanem éppen a viszonylag gyengébb költségvetési érdekérvényesítő képességgel rendelkező jövedelemtulajdonosok kedvezményezése, s így a fizetőképes kereslet növelése. Ebben a helyzetben teljesen közömbös, hogy az államadósság mérséklődésének üteme, vagy akár most az emelkedése más országokét felülmúlja.

Bod Péter Ákos: Az adóssághányad kisebb-nagyobb módosulásból én nem vonnék le túl nagy következtetéseket. A hányad romlik (növekszik), ha a számlálóban szereplő államadósság megnő egy adott évben, meg akkor is, ha nevező – azaz a nemzeti összetermék – csökken, márpedig 2020 ilyen esztendő volt egész Európában. Abban az évben a mi gazdaságunk is zsugorodott, egyidejűleg pedig megnőtt a költségvetés adóssága, így természetesen nagyot emelkedett az adóssághányadunk. De azzal nem nagyon lógtunk ki a trendből. Más ügy viszont, hogy 2021-ben is roppant nagy lett a deficit, és az idei első 5 hónap is hatalmas hiányokat hozott.

Lentner Csaba: Egy-egy kiragadott makrogazdasági mutatóval nem lehet egy gazdaságpolitikai kurzust átfogóan értékelni. A lényeg, hogy a magyar kormány továbbra se Brüsszel felé akarjon megfelelni, hanem a hazai társadalmat védje. Nem is hasonlítható a magyar válságkezelés hatékonysága a költségvetési hiány és államadósság tekintetében más országokhoz, hiszen egyedüli ország vagyunk, amelyik az Európai Unió Újjáépítési és Reziliencia Alapjából egy eurócentet sem kapott, ám mégis az EU egyik legjobb növekedési és beruházási aktivitási rátáját tudjuk felmutatni.

Lentner Csaba

Átlátszó: Adatforrásaink alapján az EU országok döntő többségénél megfigyelhető, hogy a 2008-as válságot követő konjunktúra időszakában a GDP növekedése nagyobb ütemű volt, mint az államadóssági ráta csökkenése. Ugyanakkor némely ország esetében (például Németország vagy Hollandia) az tapasztalható, hogy a GDP növekményt nagyobb mértékben használták fel adósságcsökkentésre. Mit gondol erről a jelenségről? Milyen mértékben „áldozható be” az éves gazdasági növekedés az államadósság csökkentésére?

Bod Péter Ákos: Valóban, a 2008 nemzetközi pénzügyi válságon és a rákövetkező euróövezeti zavarokon túljutva egészében véve igen előnyös konjunkturális viszonyok érvényesültek Európában, és jó szelek dagasztották a vitorlákat éveken át. Nemcsak a kamatszint süllyedt történelmileg páratlan mélységekbe, de 2014 után a kőolaj és egyéb nyersanyagok ára is leesett, miközben az európai exportőröknek jól ment – ez volt a helyzet a magyar gazdasággal is. Az akkori cserearány-javulást azért hozom szóba, mert most éppen az ellenkezőjét éljük meg:

az ipari termékek és szolgáltatások árszintje alig nő, miközben az energia és fémek világpiaci ára kilőtt.

Visszatérve a közelmúltra: a tagországok egy csoportja valóban már 2010-től azt képviselte, hogy a válságkezelési indítékú nagy állami kiköltekezésnek véget kell vetni, és egyensúlyközeli állami költségvetés kellene. Növekedési áldozat? Ha a gazdasági növekedés elégséges kereslet hiányában leáll, akkor amint J. M. Keynes, a 20. század nagy brit közgazdásza kifejtette, az állam jogosan avatkozik be többletkiadásokkal, de majd az így megugró államadósságot a jó konjunktúra éveiben nagyobb gond nélkül visszatörlesztheti.

Ám abban nincs gazdasági ráció, hogy ha egyébként is növekszik a gazdaság, a kormány akkor is kölcsönökből dagassza a keresletet olyan áron, hogy tízéves vagy húszéves lejáratra hitelt vesz fel. Az adósság ugyanis rámarad a következő évtizedekre: ők fogják elszenvedni a növekedési áldozatot.

No de a gyerekek és a meg sem születettek nem szavaznak, így bizony a demokráciákban, pláne, ha gyenge a választópolgárok jártassága a közügyekben és gazdasági kérdésekben, a költséges és látványos kormányzati fejlesztések hozhatnak voksokat, ha nem teszik fel a kézenfekvő kérdést: ez most az én jövő évi adómból megy, vagy a gyerekem kapja meg a csekket?

Röviden: a tagországok némelyike valóban kiegyensúlyozta a költségvetését a lendületes növekedés éveiben, Németországtól Bulgáriáig. Nálunk is időről időre szóba jött az kiegyensúlyozott államháztartás („nullás költségvetés”), hogy azután az év utolsó hónapjában, sőt, volt úgy, hogy a legutolsó naptári napon a kormány egy halom pénzt kiszórjon a számára fontos célokra, a politika előtt kedves intézményeknek és cégeknek.

Lentner Csaba: Magyarország az előző évtizedben jól teljesített. A Trianon utáni száz év legsikeresebb évtizedét tudhatjuk magunk mögött. IMF, Világbank-hitelek nélkül, sőt, sok esetben Brüsszel közvetlen és közvetett akadályozása ellenre értük el a sikereinket. Az elmúlt évtizedben hazánk az Európai Unió egyik növekedési motorjává vált. 2013 és 2018 között a magyar GDP átlagos növekedési üteme meghaladta az Európai Unió összes régiójának (V3, mediterrán térség, Skandináv országok, Németország, Ausztria, Franciaország) növekedési átlagát. Sőt, Magyarországon javult a legnagyobb mértékben 2002–2007-hez képest 2012–2017 között a költségvetési mérleg-kiigazítás. Mintegy 6 százalékkal sikerült csökkenteni a költségvetési deficitet a Medgyessy-Gyurcsány korszakhoz képest. A 2010–2019-es időszak egy optimális kurzus volt a magyar adottságokhoz és lehetőségekhez képest! Ne hagyjuk figyelmen kívül, hogy közel egymillió embert sikerült a munka világába integrálni, ne hagyjuk figyelmen kívül, hogy a credit crush jelenség sújtotta a vállalatokat, devizahitel-csapdában vergődtek a háztartások és az önkormányzatok, magas devizakitettség jellemezte a központi költségvetést is.

Az elért GDP többletünk már eleve úgy állt elő, hogy az adópolitikai reformokkal a növekedés költségvetési egyensúlyi oldalát kellett első körben megteremteni, majd az így előálló, majd gyarapodó GDP többlet pedig – való igaz – hogy nem teljes mértékben ment adósságcsökkentésre, hanem jó része a családok támogatására fordítódott. Európa legbőkezűbb családtámogatási rendszerét tudhatjuk magunkénak, kikerültünk az adósságcsapdából, és mindezt a 2010-es évtizedben a Világbank és az IMF hitelei nélkül értük. Szabadpiacról szereztünk pénzt, a GDP arányosan 15 százalékkal mérséklődő államadósság finanszírozására, sőt, a belföldi finanszírozási háttér megteremtésével a külső piaci kitettségünk jelentősen mérséklődött. Az, hogy milyen mértékben áldozható be a GDP-növekedés az államadósság csökkentésre? A kérdést ebben a formában felvetni s ez alapján értékelni véleményem szerint túlságosan leegyszerűsítő, merőben elméleti és általánosító, a konkrét, összetett valóságra nem alkalmazható fikció.

A gazdaságpolitikának az adott ország adott körülményeihez, elvárásaihoz kell igazodni. Oda kell tenni a pénzt s ott kell tartani, ahol a legnagyobb szükség van rá, főleg oda, ahol a legnagyobb társadalmi hasznot érjük el.

S ne feledjük, a jó kormányzás legfontosabb háttere a biztos parlamenti többség, a stabil kormányzás. Azok az elméleti közgazdászok, akik a régi tankönyveket követik, vagy külső elvárásoknak akarnak megfelelni, sok esetben pedig nem bizonyulnak jó gazdaságpolitikusnak.

Átlátszó: A legfrissebb adatok szerint tavaly a kelet-európai régióban az egy főre jutó államadósság Magyarországon volt a legnagyobb. Úgy tűnik, hogy 2019-ig jobban teljesítettünk az átlagnál. Véleménye szerint minek köszönhető a régiónkban elfoglalt sereghajtó pozíció?

Bod Péter Ákos: Jó, hogy szóba jött a mi saját térségünk. Ugyanis teljes félreértés, ha a magyar államadóssági hányadot az euróövezethez vagy az EU átlagához viszonyítják, és megnyugodva megállapítják, hogy nem állunk rosszul. Jelenleg az osztrák és a német ráta között vagyunk az adóssághányadot tekintve, no de az eladósodott magyar állam mögött nem áll sem osztrák, sem német szintű gazdaság, termelékenység. Nem is olyan feltételek mellett finanszírozza a pénzvilág a magyar államot, mint a másik kettőt. A német állam a mai adatok szerint másfél százalékot fizet évente a tíz éves állampapírja után, az osztrák kettő százalékot. A magyar 10 éves állampapírok referenciahozama hét és fél százalék a forintpiacokon. Az ÁKK éppen most bocsátott ki a nemzetközi piacokon újabb kötvényeket: a 9 éves eurós kötvény hozama négy és fél százalék. Akár forintban, akár keménydevizában finanszírozzák a nagy és növekvő államadósságunkat, a kamatteher rajtunk nem annyi, mint a piacon a legmegbízhatóbbnak ítélt német államon. Ha pedig az adósságállományunkat a cseh, lengyel, szlovák, román vagy bolgár szinthez mérjük, akkor bizony nagyot nézünk. Most látszik, hogy milyen hiba volt a néhány évvel ezelőtti kegyelmi időszak elpuskázása.

Magyarország államadósság rátája a régiós országokkal összevetve jelentősen magasabb volt az elmúlt 20 évben

Lentner Csaba: Én pont fordítva gondolom, s nem is tulajdonítok nagy jelentőséget az euróban vagy dollárban mért államadósság alakulásának. Elég sokszor megverték a forintot az elmúlt másfél évtizedben. Jelentős és indokolatlan a forint árfolyamvesztése. Közép-Európában a forint ellen folyik a legerősebb spekuláció. A jelenlegi forint/euró árfolyam sem tükrözi vissza megfelelően a magyar gazdaság teljesítményét. Annyira azért nem vagyunk rosszak, hogy 400 forintot kellene adni egy euróért. A problémák inkább abból fakadnak, hogy 2019-ig, a magunkhoz képest kiugróan jó eredményeinket jobbára extenzív kormányzati erőforrások mobilizálásával értük el, és nem jutott elég figyelem a tudástőke-alapú gazdaság fejlesztésére. Hiába hívta fel a Magyar Nemzeti Bank már 2018-ban a versenyképességi programjával az oktatás, az egészségügy határozottabb fejlesztésére a figyelmet, hiába hangsúlyozta a kis- és középvállalatok exportképes árualapok előállítására történő kapacitálását, hiába voltak a zöld gazdaság térnyerésére, a károsanyag kibocsátás mérséklésére vonatkozó javaslatai, bizony még a politikai táboron belül is a kreativitás nélküli hitetlenkedők, a hosszú távú stratégiát átlátni képtelenek rózsaszín álomnak tartották Matolcsy György javaslatait.

A Nemzeti Bank versenyképességi programján humorizálóknak aztán 2020 tavaszán lehervadt a mosoly az arcáról, futottak is a Nemzeti Bankhoz újabb vállalati hitelekért, támogatásokért, s a kormány is eléggé belenyúlni kényszerült a saját bukszájába. Milyen jó lett volna pedig, ha a COVID19-válság a magyar gazdaságot már a tudástőke-alapú versenyképességi fordulat fázisában kapja el. A vállalatok és a lakosság likviditási nehézségeit így nem kizárólag adófizetői és külföldi adósság-keletkeztető tételekből, hanem vállalati és lakossági megtakarításokból lehetett volna áthidalni. És bizony a számok önmagukért beszélnek! Az egy főre jutó GDP vásárlóerő-paritás az EU 28 átlagához képest 2010–2019 között Magyarországon 7,6 százalékkal nőtt. Ez szép eredmény, de Litvániában 22,7 százalékkal, Észtországban 18 százalékkal, Lengyelországban 10 százalékkal, sőt, még Romániában is 18,3 százalékos a felzárkózás üteme. Én ezt tartom a fő problémának, nem pedig az államadósság – egyébként mindenhol emelkedő – szintjét. És bizony az előző évtized önmagukhoz képest jó, de nemzetközi térben gyengébb gazdasági, felzárkózási eredményei bázisán a COVID19, vagy az orosz-ukrán háború negatív pénzügyi hatásait is nehezebb kivédeni. Főleg úgy, hogy csak magunkra számíthatunk.

A régiós országok vásárlóerő-paritás alapján meghatározott, egy főre jutó GDP-jének változása 2000 és 2019 között

Átlátszó: Az elmúlt néhány hónap makrogazdasági történései és az előrejelzések alapján gazdasági szempontból kihívásokkal teli időszaknak nézünk elébe. Megítélése szerint az infláció folyamatos emelkedésével és a jelenlegi gazdaságpolitikai megoldásokkal hogyan fog változni rövid- és középtávon a magyar államadóssághelyzet más uniós országokhoz képest?

Bod Péter Ákos: A legutóbbi, májusi inflációs adat már két számjegyű: 10,7 % a magyar fogyasztói kosár alapján, és 10,8 az uniós („harmonizált”) módszertan szerint a megelőző év májusához mérve. Igen ám, de a magyar fogyasztói kosár egynyolcadát kitevő tételeknél teljesen valóságtól elrugaszkodott hatósági árak vannak érvényben („rezsicsökkentés”, csirkefarhát, 480-as gázolaj). Más tagországban, ahol a ténylegesen drágább energia-import megjelenik a fogyasztói árakban, és az új realitásokat nem fedik el átláthatatlan költségvetési műveletekkel, ott a mienknél jóval nagyobb árindexek is előfordulnak most, ám nem táblázzák be az állami költségvetést csak azért, hogy a végső fogyasztó meg se érezze a valóságot. Közgazdaságilag teljesen értelmetlen ragaszkodni a 2014-es szinten berögzített rezsi-tarifákhoz 2022 nyarán, amikor már minden lényeges körülmény megváltozott. Az persze igaz, hogy a valóságos rezsiköltségek hirtelen érvényesülése esetén sok család nehéz helyzetbe kerülne, bár a leginkább rászorultakat elviselhető költségvetési ráfordítások mellett meg lehet védeni. Ehelyett most a blőd választási ígéreteihez láncolt kormány nyolc kiválasztott gazdasági ágra vet ki súlyos többlet-adókat, amelyek zöme hamar meg fog jelenni a fogyasztói árakban, pénzintézeti és biztosítási tarifákban.

Lentner Csaba: Hasonló a pénzromlás mértéke más európai országokban is, sőt, még az Egyesült Államokban is 10 százalék körüli. Igaz, nekünk kisebbek a kapacitásaink, a tartalékaink, a pénzpiacokra jobban ráutalt ország vagyunk, így az infláció több pénzt fog kiszívni az állam és a lakosság pénztárcájából. A Nemzeti Bank most a pénz sterilizálásával (jegybankba történő elhelyezésével, emelkedő kamatok mellett), következetes piaci hitelszabályozással, s az alapkamat és a kamatfolyosó emelésével tud segíteni. Sorra veri vissza a forint elleni spekulációs támadásokat a jegybank, mint az áprilisi választások előtt is látható volt. Ám a kamatemelések egyrészt javítják a forint árfolyamát, mérséklik az inflációt, de ugyanakkor emelik az egyébként is emelkedő magyar államadósság külföldi piacokról történő finanszírozási költségeit. És erre nagyon rá is kényszerülünk, hiszen magyar állampapírt csak jóval magasabb hozamon vásárolnak a befektetők, sőt, még így is vannak problémák, hiszen nem minden állampapír-piaci aukció sikeres. Tehát alapkamatot kell emelni, ami alapján emelkedni fognak az állampapír-piaci referencia-hozamok, biztonságosabbá, lefedettebbé válik a magyar állam működésére fordítható, külföldről bevont pénztömeg, másrészt a néha túlzóan magas vállalati és lakossági hitelfelvételeket is mérsékli a Nemzeti Bank kamatemelése.

Rövid távon úgy tűnik, hogy az európai térben az államadósság-csatát elveszítjük, tehát tovább fog emelkedni az állam tartozásállománya, de hosszabb távon van remény.

Egy versenyképes, energiatakarékosabb, hatékonyabb energiamixszel termelő nemzetgazdasági struktúra, amelynek a termékei, szolgáltatásai kelendőbbek, jobban eladhatók belföldön és külföldön is, bizony tartósan képes arra, hogy a GDP-t érdemben emelje, emelje a vállalati és nemzetgazdasági nyereséget, saját erős tőkefelhalmozást eredményezzen a vállalatoknál. Vagyis? Bármennyire is nehéz lesz, bármilyen arcvesztések is következnek be, de vissza kell térni a Magyar Nemzeti Bank versenyképességi programjához, a fenntartható közgazdaságtan alapjaihoz.

Bod Péter Ákos: Hogy az ilyen kapkodó, improvizáló intézkedésekre miként reagálnak az érintett iparágak, mit tesznek az emberek, azt ma még nem látni. Az intézkedések egy része bizonyára ütközik uniós szabályokkal, és nem mellesleg a közgazdasági rációval, és összekuszálja az üzleti viszonyokat. A magyar állam külső pénzügyi megítélése – ezzel nem okozok nagy meglepetést – gyengébb, mint a másik három visegrádié, és ez bizony tükröződik a hitelhez jutás kamatfeltételeiben. Hogy mekkora lesz egy vagy két év múlva a magyar államadóssági ráta a GDP százalékában, azt most nem akarom megtippelni, de továbbra is sokkal nagyobb lesz, mint a térségben a sorstárs nemzeteké (a horvát, szerb, ukrán esetet most nem hozva ide), és sajnos, biztosra mondható, hogy a kamatkiadások aránya jelentősen megemelkedik az államháztartás kiadásai között. Félek, hogy az olyan stratégia tételek kárára, mint amilyen az oktatás, egészségügy, tudományos kutatás, környezetvédelem.

Szabó Krisztián—Szász Gergő

Támogasd a munkánkat az Átlátszónet Alapítványnak küldött rendszeres PayPal-adománnyal! Köszönjük.

Támogatom PayPal-adománnyalBankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

A szakértők szerint a felmérés ugyan fontos, ám eredménye nem fog változást magával hozni, legfeljebb regionális összehasonlításra alkalmas.

Április 20-án jelent meg a Freedom House 2022-es demokrácia jelentése, amely a posztszovjet térség és az egykori keleti blokk 29...

Korábban foglalkoztunk a legálisan fogyasztható drogok – az alkohol és dohánytermékek – kérdésével, most cikksorozatunk utolsó részeként az illegális kábítószer-használatra...

Az orosz katonák a ma már nem üzemelő csernobili, és az Ukrajnában legtöbb elektromosságot szolgáltató zaporizzsjai atomerőműveket is elfoglalták, utóbbi az orosz katonai hadműveletek közben meg is sérült. Vlagyimir Putyin a háború harmadnapján "különleges harckészültségbe" állította az orosz nukleáris erőket, ami az atomfegyverek bevetésével való fenyegetőzésként értékelhető. Diagramok az atomenergia közel nyolcvan évéről.

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!