Pedig van itt egy tanúvallomás, ami arra utal, hogy a NAV legfelső vezetői köréből érkezett utasítás a vizsgálat leállítására egy olyan ügyben, amelyben minden jel egy klasszikus hálózatos áfacsalásra utalt. Egy hasonló esetet korábban dokumentumokkal is igazoltunk, de most egy NAV-osztályvezető vallott a főnökére, aki ráadásul azzal utasította a vizsgálat lezárására, hogy ő maga is felsőbb utasítást hajt végre. Az ügyészség meggyanúsította az osztályvezetőt, de a főnök főnökére már rá se kérdezett. És ez Polt Péter szerint is teljesen rendben van így.

Néhány hete egy most folyó büntetőeljárás kapcsán számoltunk be arról, hogy a gabonás áfacsalások csúcsidőszakában a GlenCore Grain Kft. valószínűtlen nagyvonalúsággal vásárolt 2 milliárd forint értékben gabonát olyan kisebb cégektől, amelyek aztán 100 milliós adóhiányt maguk mögött hagyva fantomizálódtak. Abban az ügyben az ügyészségi nyomozás érdemben nem is vizsgálta a nagykereskedő szerepét, így csak a kishalak ellen emeltek vádat.

Egy hónapja zárta le az ügyészség a nyomozást egy sok tekintetben hasonló gabonás ügy kapcsán – három és fél éve Horváth András tett feljelentést, az eljárás eredménye megszüntető határozat lett.

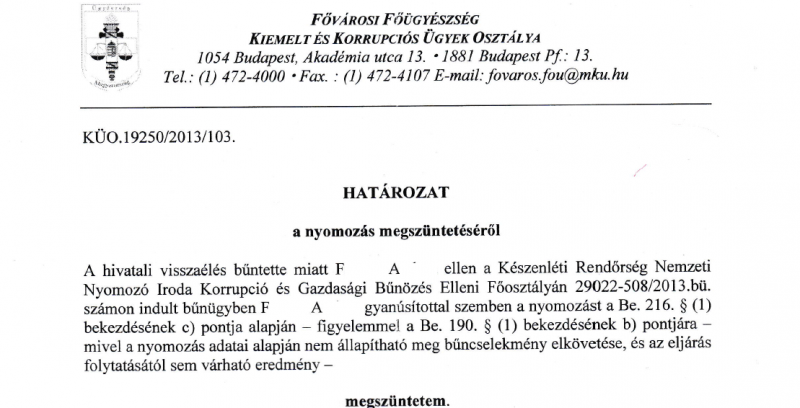

Az egész ügyben talán az a legkevésbé érdekes, hogy a Fővárosi Főügyészség végül nem vádolta meg F. A. osztályvezetőt, aki a nyomozás tárgyát képező adóhatósági eljárás idején

arra utasított három adórevizort, hogy zárjanak le egy vizsgálatot – ezzel lényegében kiengedett a vizsgálatból egy olyan gabona-nagykereskedő céget, amelyik a revizorok gyanúja szerint egy áfacsaló láncolat utolsó, „tiszta” tagja volt.

A hálózatos vagy láncolatos áfacsalásra kiépített cégstruktúra mindig úgy épül fel, hogy a szervezet utolsó tagja, aki közvetlenül a multinak/végfelhasználónak értékesít, már minden tekintetben feddhetetlen legyen – az áfát a közbenső cégek lopják el, akikhez a revizorok gyakran el sem jutnak, mivel az értékesítési lánc több tagja is fantomizálódik. Ezeknél a „missing trader”-eknél aztán a vizsgálat elakad, így a lánc többi tagja rejtve maradhat az adóhatóság előtt.

A nyomozás megállapította, hogy F. A. a közvetlen főnöke határozott és konkrét utasítását hajtotta végre, és az ügyből semmilyen személyes haszna nem származott.

A vizsgálat azt is tisztázta, hogy F. főnöke, a NAV illetékes igazgatóhelyettese is felső utasításra cselekedett. Az utasítási hierarchiában ezen a ponton viszont megállt az ügyészség, és meg sem próbálta kideríteni, pontosan honnét jött az ukáz.

Az ominózus adóellenőrzést 2011 nyarán a Kiemelt Ügyek Igazgatósága (KÜIG) folytatta le, a revízió a Delta-Feed Kft. 2009-2010-es áfabevallásait ellenőrizte . A Delta-Feed meghatározó beszállítója egy Agroforma Kft. nevű cég volt, a revizorok kezdeményezték a területileg illetékes Pest megyei NAV-igazgatóságnál az Agroforma ellenőrzését. Csakhogy F. A. szeptember közepén arra utasította a revizorokat, hogy a vizsgálatot szeptember 30-ig zárják le – függetlenül attól, hogy az Agroforma nevű beszállító vizsgálatával („kapcsolódó vizsgálat”) a megyei igazgatóság mire jutott.

Így két héttel később a Delta-Feed jogerős határozatot kapott arról, hogy 2009-10-re a könyvelését jogerősen ellenőrzöttnek és a jogszabályi előírásoknak megfelelőnek találta az adóhatóság. (Ez nagyjából azt jelenti, hogy az adóhatóság többet nem vizsgálhatja ezt az időszakot.) Csakhogy később lezárultak azok a kapcsolódó vizsgálatok, amelyeket a revízió nem várt meg, és ezek félmilliárd forintnyi adóhiányt állapítottak meg a Delta-Feed beszállítóinál.

Az ügyészségi nyomozás megállapította, hogy a Delta-Feed ügyében indított 13 kapcsolódó vizsgálatból mindössze 4 zárult le a határozat kiadásáig: két céget nem értek el a revizorok („missing trader”-ek), egy cég esetében pedig azt állapították meg, hogy az „láncolatos ügyletben” vett részt.

A Delta-Feeddel kapcsolatban az ügyészségi határozat megállapítja , hogy „(…) a beérkező iratok, illetve a további kapcsolódó vizsgálatok anyagai alapján megállapítható, hogy a DELTA-FEED Kft. egy láncolatos gabona értékesítésben vett részt, több közvetlen vagy a láncolatban tőle távolabb szereplő beszállító vonatkozásában az adóhatóság nem tudta lefolytatni az ellenőrzést a cég, illetve az ügyvezető elérhetetlensége, valamint az iratok hiánya miatt. Az adóhatóság a DELTA-FEED Kft. több beszállítója esetében állapított meg jelentős adóhiányt. (…)

A DELTA-FEED Kft. a láncolatos értékesítésnek már olyan, magasabb szintjén helyezkedett el, ahol a könyvelés rendezett, az ügyvezető elérhető volt”. A Delta-Feed felelősségének tisztázása további „kiterjedt bizonyítást igényelt volna” – állapítja meg az ügyészség határozata, és ezzel le is zárja a témát.

A revizorokat a vizsgálat lezárására utasító F. a nyomozás során nem tett vallomást, de a NAV belső vizsgálatában elmondta, hogy a közvetlen főnökétől kapott utasítást, aki maga is egy fentről érkezett utasításra hivatkozott – F. arra már sajnos

nem emlékezett, hogy ki lehetett az „ősforrás”, az első utasítást kiadó NAV-felsővezető, az ügyészség pedig nem feszegette a dolgot. Olyannyira nem, hogy meg sem hallgatták F. főnökét.

A nyomozásnak ez a mozzanata már-már vicces formában tér vissza Polt Péter legfőbb ügyész Hadházy Ákos képviselőnek az ügyre vonatkozó írásbeli kérdésére adott válaszában. A legfőbb ügyész szerint, mivel a meggyanúsított F. esetében az ügyészségi nyomozás nem állapított meg sem hivatali visszaélést, sem kötelezettségszegést, ezért

„Az adóhatóság további vezetőinek bármely minőségben történő kihallgatása csak abban az esetben lett volna indokolt, ha a gyanúsítottként kihallgatott osztályvezető vonatkozásában a nyomozás más eredményre vezet.”

Összegezve: 2011 nyarán adóhatósági vizsgálat indul egy gabona-nagykereskedőnél, akinek sem saját raktára, sem saját szállítókapacitása nincs, viszont 2010-ben 6 milliárd forintért ad el gabonát. Az árut kizárólag magyarországi beszállítóktól veszi, és kizárólag nagy, multinacionális felvásárlóknak adja el. Többek közt a GlenCore-nak.

A vizsgálatot a beszállítók teljes körű ellenőrzésének befejezése előtt az illetékes osztályvezető leállíttatja – mint utóbb kiderül, felsőbb utasításra. Utóbb kiderül az is, hogy a cég beszállítóinál félmilliárd forint áfahiányt állapítanak meg, több viszont fantomizálódik: az egész struktúra egy klasszikus áfacsaló bűnszervezet nyomait viseli magán.

Horváth András feljelentést tesz, de az ügyészség – bár maga is megállapítja a hálózatos áfacsalás gyanúját-, bűncselekmény hiányában megszünteti a nyomozást. Panasznak helye nincs, és a később a legfőbb ügyész is mindent rendben lévőnek talál.

A Zölddosszié-botrány kirobbanása után tekintélyes adószakértők és pénzügyminisztériumi vezetők kacarásztak Horváthnak azon az állításán, miszerint évi 1000 milliárdos kár éri az országot az áfacsalások miatt. Lehet, hogy ez a szám némileg túlzó, de az tény, hogy csak ebben a két legutóbbi gabonaáfás büntetőügyben 1 milliárd forint körüli adóhiányról van szó.

Becker András

Megosztás

Nélküled nincsenek sztorik.

Bankkártya

Átutalás

PayPal

1%

Így is támogathatsz

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!

Belföld

Külföld

Bankszámlaszám: 12011265-01425189-00100001 Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Üvegvisszaváltással

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Bankkártyával az AdjukÖssze.hu oldalon

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Havi előfizetés a Patreonon

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Benevity rendszerén keresztül

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

SZJA 1% felajánlásával

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

Négymillió forintos uniós bírság és 70 millió forintos uniós visszatérítési szankció kiszabása után nyomozás indult a sokat vitatott érdi óvodaépítések...

A minap írtunk arról, hogy a megjelent ellenzéki programvázlatban a romák helyzetével foglalkozó részt sikerült egy gazdag indiai családról készült,...

Komposztáló üzemet akart építeni Pátyon Soltész Miklós államtitkár fiának cége, de végül a fideszes polgármester jegyzője akadályozta meg a beruházás...

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!