Kartellezés gyanúja miatt nyomoznak egy 280 millió forintos érdi óvoda-közbeszerzés ügyében

Négymillió forintos uniós bírság és 70 millió forintos uniós visszatérítési szankció kiszabása után nyomozás indult a sokat vitatott érdi óvodaépítések...

Még nyáron történt, a reklámadó bevezetése miatt elkezdődött RTL-kormány adok-kapok elején, hogy egyre súlyosabb vádakkal kezdték illetni az RTL-t: „törvényen felül állnak”, „nekik nem kell adózniuk”, „nem kívánják a közteherviselésből kivenni a részüket”, „gyarmatnak tekintik Magyarországot”, „korrupt vállalkozás”. A Lázár János vezette Miniszterelnökség (a reklámadót – papíron – beterjesztő L. Simon minisztériuma) és a Varga Mihály vezette Nemzetgazdasági Minisztérium közleménypárbajban mérte össze, kinek mekkora… fantáziája van a kreatív szókapcsolatok terén.

Ekkor történt meg az, hogy Varga Mihály kormányülés szünetében kiállt a sajtó elé, és közölte, hogy ő bizony kiküldi a NAV-ot az RTL-re. Ugyanis a Fidesz-frakció (!) megvizsgálta az RTL-csoport adózását (!), és szerintük az RTL „számviteli trükkökkel elérte, hogy az elmúlt években a sokmilliárdos nyereség ellenére sem fizettek Magyarországon társasági nyereségadót”, ezért részletes vizsgálat lefolytatását kérte az ügyben az illetékes kormányzati szervektől.

Sőt, Varga Mihály azt is elmondta, hogy ő ezt az interneten olvasta:

„…egy internetes oldal híréből értesült az RTL Klub 23 milliárd forintos veszteségelhatárolásáról egy 2011-es tranzakció miatt. Ez már az a nagyságrend, amire mindenki felkapja a fejét, az említett cikk is úgy fogalmazott: megdöbbentő. Az egész ügyletnek olyan színezete van, mintha csupán az adókedvezmény megszerzése lett volna a cél, és nem fejlesztés vagy beruházás.”

A pánik azért tört fel ilyen elemi erővel, mert a frissen megszavazott reklámadó-törvény alapján a TV2-re írt kiskapu az RTL-re is vonatkozott volna, vagyis nekik sem kellett volna idén reklámadót fizetni. Ezért módosították később sietve a törvényt.

A bonyolult 2011-es tranzakció történetét itt részletesen leírják, a NAV amúgy a rákövetkező héten, július 2-án valóban meg is érkezett az RTL-hez, ahol tárt karokkal és külön irodával várták őket. Azóta már majdnem 3 hónap is eltelt, hallottunk valamit az eredményről? Vajon ha találtak volna akár 1 forint elcsalt adót, Lázár János és Varga Mihály Laokoón-csoportot formázva nem lobogtatta volna erről a papírt?

A történetnek ez a szála is érdekes, engem viszont az érdekelt, hogy a miniszter valóban kiküldheti bármikor, bármilyen cégre a NAV-ot és vajon mely cégekre küldte már ki eddig?

Párhuzamosan ugyanis elvileg zajlana a Horváth András által kirobbantott nagy áfacsalásos vizsgálat (?), nyomozás (?), ahol az is elképzelhető, hogy a sajtó többet tárt fel az egymásba fonódó áfacsaló cégek hálózatáról, mint a NAV, de én nem emlékszem arra, hogy Varga Mihály kiállt volna a sajtó elé, hogy ő most akkor kiküldi a NAV-ot az alábbi áfacsaló cégekre, mert ugye „törvényen felül állnak”, „nekik nem kell adózniuk”, „nem kívánják a közteherviselésből kivenni a részüket”, „gyarmatnak tekintik Magyarországot”, „korrupt vállalkozás”…

Ezért közérdekű adatigénylést adtam be az NGM-hez, hogy mely cégekre küldte ki a miniszter a NAV-ot 2010 óta. Nem is fokozom tovább a feszültséget. Rájuk:

A minisztérium egészen pontosan ezt írta:

Az adópolitikáért felelős miniszter utasítására történő ellenőrzések jogszabályi hátterét az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.), valamint a közösségi vámjog végrehajtásáról szóló 2003. évi CXXVI. törvény (továbbiakban: vámtörvény) biztosítja.

Az Art. 11. § (1) bekezdés a) pontja értelmében az adópolitikáért felelős miniszter, illetve a NAV felügyeletére kijelölt miniszter az állami adó- és vámhatóság felett gyakorolja felügyeleti jogkörét e törvényben és külön törvényben meghatározottak szerint.

Az Art. 89. § (1) bekezdés c) pontja, valamint a vámtörvény 7/A. § c) pontja értelmében az adópolitikáért felelős miniszter utasítására kötelező az ellenőrzést lefolytatni. Az Art. 116. § (1) bekezdés a) pontja szerint az adóhatóság ismételt ellenőrzést folytathat le, ha az ellenőrzést az adópolitikáért felelős miniszter rendelte el, és a rendelkezésben szereplő időszakot az elsőfokú adóhatóság már ellenőrizte.

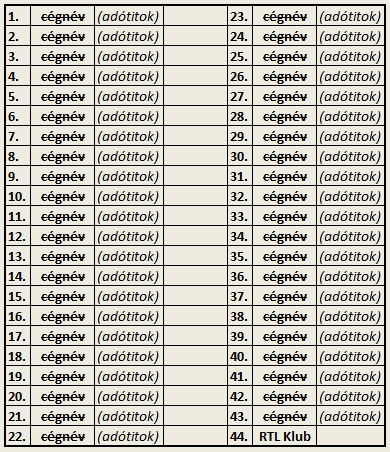

A miniszter az említett jogkörében eljárva 2010. évtől napjainkig

– az Art. 89. § (1) bekezdés c) pontja alapján 24,

– az Art. 116. § (1) bekezdés a) pontja alapján 18,

– a vámtörvény 7/D. § (1) bekezdés a) pontja alapján 2,

összesen 44 esetben kezdeményezte ellenőrzés lefolytatását.

Tájékoztatjuk, hogy a feltett kérdések közül az ellenőrzéssel érintett adózók konkrét adataira vonatkozó kérelmét elutasítjuk, mivel az Art. 53. § (1) bekezdése értelmében ezek adótitoknak minősülnek.

Tehát negyvennégy céget vizsgált meg a NAV miniszteri utasításra, de hogy melyek ezek, az sajnos adótitkot képez. Kivéve persze, ha ezt sajtótájékoztatón jelenti be a miniszter. Az teljesen rendben van. Ezért újabb kérdéseket küldtünk a Nemzetgazdasági Minisztériumnak, hogy segítsenek már megérteni.

Átlátszó: Amennyiben az ellenőrzéssel érintett adózók konkrét adatai (cégnév) adótitoknak minősülnek, akkor azzal, hogy Varga Mihály bejelentette, hogy utasította a NAV-ot az RTL Klub vizsgálatára, vagyis elhangzott a konkrét cégnév, ezzel Varga Mihály adótitkot sértett? Hivatalból tettek feljelentést adótitok megsértése miatt?

NGM: Az adózás rendjéről szóló 2003. évi XCII. törvény (Art.) 53. § (1) és (2) bekezdése határozza meg az adótitok fogalmát, a (2) bekezdése pedig az adótitok kezelésének rendjét az alábbiak szerint.

„53. § (1) Adótitok az adózást érintő tény, adat, körülmény, határozat, végzés, igazolás vagy más irat. Az adótitokra vonatkozó rendelkezéseket, és a közösségi vámjog végrehajtásáról szóló törvény 16. § (9) bekezdésében foglalt rendelkezést kell alkalmazni a VPID szám megállapításával, nyilvántartásba vételével és nyilvántartásával összefüggő eljárásokra.

(2) Az adóhatóság alkalmazottja, volt alkalmazottja, az ellenőrzésbe vagy az eljárásba bevont szakértő és minden más személy, akinek az adatszolgáltatás, -nyilvántartás, -feldolgozás, az ellenőrzés, az adómegállapítás, az adó és adóelőleg-levonás, adóbeszedés, adóvégrehajtás, illetve statisztikai célú felhasználás során feladataival összefüggésben adótitok vagy más titok jut a tudomására, köteles azt megőrizni. Az adóhatóságot a hivatali eljárása során tudomására jutott minden irat, adat, tény, körülmény tekintetében titoktartási kötelezettség terheli.”

Mint ahogy a fent hivatkozott törvényszövegből egyértelműen kiolvasható, adótitok sértésről csak magával az adóztatási tevékenységgel összefüggésben beszélhetünk. Az a miniszteri bejelentés, hogy a NAV kezdje meg egy konkrét cég, adott esetben az RTL Klub vizsgálatát, nem egy folyamatban lévő, adóztatási tevékenységhez kapcsolódó tény vagy körülmény.

Miniszter úr bejelentésének oka az volt, hogy több média is beszámolt az RTL Klub társasági adó csökkentésének részleteiről.Azonban, mint ahogy már előző tájékoztatásunkban kifejtettük, azon cégek, magánszemélyek és/vagy egyéb szervezetek adatai nem adhatóak ki, amelyek esetében az ellenőrzés már ténylegesen megkezdődött vagy adott esetben be is fejeződött, hiszen ez már átlépi az adótitokká minősülés határát. Ezekben az esetekben az adóigazgatási eljárás megindult, vagyis az adóztatással összefüggő tevékenység léte megkérdőjelezhetetlen.

Átlátszó: Önök 3 törvénypontra hivatkoznak:

„A miniszter az említett jogkörében eljárva 2010. évtől napjainkig

– az Art. 89. § (1) bekezdés c) pontja alapján 24,

– az Art. 116. § (1) bekezdés a) pontja alapján 18,

– a vámtörvény 7/D. § (1) bekezdés a) pontja alapján 2,

összesen 44 esetben kezdeményezte ellenőrzés lefolytatását.”Az első sima adóellenőrzés, a második az ellenőrzéssel már lezárt időszakra történő felülellenőrzés, amihez egyértelműen törvénysértő vagy megalapozatlan megelőző adóeljárás kell, a harmadik meg a sima vámellenőrzés.

Az adóeljárás központi értéke, hogy csak úgy nem ellenőrzünk senkit, ezt az Art. a megkülönböztetés nélküli eljárás elvének nevezi, ezért nyilván minden utasításra lefolytatott eljárás mögött a normál adóhatósági eljárás törvényességével vagy megalapozottságával kapcsolatban feltárt visszásság vagy valamely, a miniszter által ismert, de a NAV által nem értékelt új információ áll. Ezek alapján kérdezem:

Ha valamilyen megelőző vizsgálódás alapján csak utólag utasított a miniszter felülellenőrzésre, akkor Varga felhívására ki és hogyan vizsgálta az RTL szerződéseit, különös tekintettel arra, hogy adóvizsgálatot csak a NAV folytathat le, mert nála vannak meg az ehhez szükséges garanciák, pl. a nála kezelt adatból lesz adótitok, a minisztérium nem?

NGM: Helyes az Ön meglátása abból a szempontból, hogy a hatáskörelvonás tilalmára tekintettel a Nemzetgazdasági Minisztérium nem végezheti el konkrét adózó ellenőrzését. Az Ön által említett felülellenőrzési eljárást viszont éppen azért hozta létre a jogalkotó, hogy egy esetleges alsóbb fokú adóhatóság által elkövetett jogszabálysértést ezen eljárás keretében orvosolni lehessen. Tájékoztatjuk továbbá, hogy felülellenőrzés elrendelése nem csak az adóhatóság által korábban nem értékelt új tény vagy körülmény miatt történhet, hanem például véletlenszerű kiválasztás alapján is. Az Ön által nevezett üggyel kapcsolatban tájékoztatjuk, hogy az ellenőrzés elrendelésének ténye csak egy adóhatósági eljárás megindítását jelenti. Ennek megfelelően a nemzetgazdasági miniszter nem tehetett olyan megállapítást, amely az adóhatóság eljárására vonatkozott volna.

Igazán szépségdíjas válasz, melynek lényege az, hogy azt a későbbi adótitkot, hogy Varga Mihály miniszter utasítja a NAV-ot az RTL vizsgálatára, azért lehetett még nyilvánosságra hozni, mert akkor a vizsgálat még nem kezdődött meg, illetve – a konkrét ügyről tájékoztatást persze nem adva – azt állítja az NGM, hogy akár véletlenszerűen is kiválaszthatták az RTL-t ellenőrzésre.

Ferencz „Zero” Gábor

Támogasd a munkánkat bankkártyás fizetéssel az Átlátszónet Alapítványnak küldött rendszeres PayPal-adománnyal! Köszönjük.

Bankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

Négymillió forintos uniós bírság és 70 millió forintos uniós visszatérítési szankció kiszabása után nyomozás indult a sokat vitatott érdi óvodaépítések...

A minap írtunk arról, hogy a megjelent ellenzéki programvázlatban a romák helyzetével foglalkozó részt sikerült egy gazdag indiai családról készült,...

Komposztáló üzemet akart építeni Pátyon Soltész Miklós államtitkár fiának cége, de végül a fideszes polgármester jegyzője akadályozta meg a beruházás...

Telex: Mostantól akár hatszor annyi idő alatt adja ki az állam a közérdekű adatokat Mostantól 15 nap helyett újra 45 napjuk,...

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!