A Tisza-kormány megmondta, mennyibe kerül a támogatott lakáshitel az adófizetőknek

A Fidesz-kormányt hiába kérdeztük, megtagadták az adatigénylés megválaszolását. A tiszás Pénzügyminisztérium viszont kiadta a számokat.

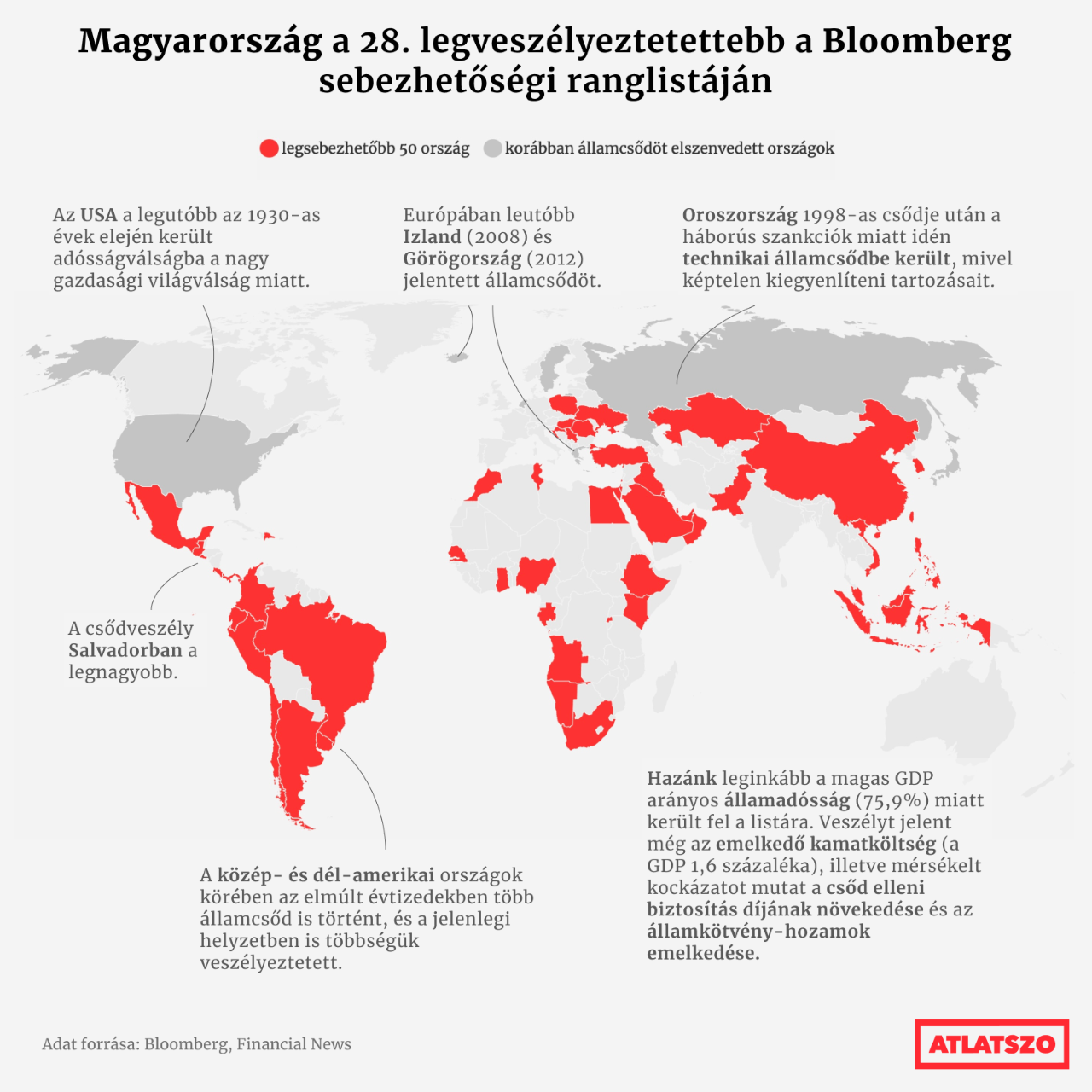

Tovább emelkedő infláció, az európai uniós források késlekedése, egekbe törő energiaárak, elhúzódó háború a szomszédunkban: az Orbán-kormánynak rég nem látott kihívásokkal terhelt időszakban kell egyben tartania az ország gazdaságát. A Bloomberg nyári elemzése szerint Magyarország egyike annak a 30 feltörekvő piaci országnak, melyekben az államcsőd veszélye fokozódik. Cikkünkben arra keressük a választ, hogy mely tényezők miatt jutottunk idáig, illetve mennyire súlyos a helyzet. Az ország finanszírozási problémáit jelző mutatók valóban romlanak, a következő néhány hónap gazdasági történései kritikusak lehetnek.

Az elmúlt évtizedekben viszonylag kevés deklarált államcsőd történt a világon. Európában legutóbb Izland és Görögország jelentett csődöt. Előbbi a globális világgazdasági válság következtében összeomló bankrendszer miatt vált fizetésképtelenné, utóbbi esetében a rossz gazdasági döntések sorozata (az euróra való túl gyors váltás, az állami alkalmazottak létszámának drasztikus növelése és a 2004-es olimpia magas költségei) következtében vált elkerülhetetlenné a csőd.

Az elmúlt időszakban főként Közép- és Dél-Amerikából érkeztek államcsődökkel kapcsolatos hírek. Ezekhez főleg egy-egy túlzott hitelfelvétel utáni rossz gazdálkodás (például Argentína 2001-ben) vagy a külföldről beáramló tőkét megijesztő politikai instabilitás (Mexikó 1994-ben) vezetett. Az alábbi térképpel szürkével jelöltük a korábban bekövetkezett nagyobb államcsődöket, piros színnel pedig a bevezetőben említett Bloomberg-es kockázati lista országai láthatók.

A listából az látszik, hogy Magyarország főként a magas államadósság miatt került a veszélyeztetett országok közé. Hazánkban világszinten is kiemelkedően magas a GDP-arányos államadósság, Európában kizárólag Horvátország előz meg minket a kockázati listán.

A pandémia okozta gazdasági leállások óta ráadásul az Orbán-kormánytól eddig egyáltalán nem megszokott módon ismét növelni kezdték az ország devizaadósságát.

A 2010-es évek elején még az is előfordult, hogy hazánk adóssága nagyobb arányban volt idegen pénznemben, mint forintban. Azóta viszont a gazdasági kilátások javulásával a döntéshozók célkitűzése az volt, hogy folyamatosan csökkentsék a devizában történő eladósodás arányát. Az ábrán látható, hogy ez sikeresnek bizonyult: 2019 év végére az államadósság kb. 17 százaléka volt csak idegen pénznemben.

A devizaadósság 2020-tól ismét emelkedésnek indult,

és úgy tűnik, hogy a pandémiából való, gyorsnak mondott kilábalás sem állította meg. A magyar kormány idén is nagy összegben bocsátott ki euró- és dollárkötvényeket, ami az erőteljes árfolyam ingadozás miatt növeli hazánk gazdasági kitettségét. Bár a 17% körüli arány megmaradt (a forintadósság hasonló mértékű növekedése miatt), ez a V4-es országokkal összehasonlítva a legmagasabb arány.

A Council of Foreign Relations államcsőddel kapcsolatos adatböngészője az adósságráta mellett a csődhelyzet értékelése szempontjából fontos tényezőként említi a folyó fizetési mérleg egyenlegét. Ez a mutató jelzi egy adott ország export-import arányát. Ha egy ország többet exportál, mint importál, akkor pozitív, ha fordítva, akkor negatív a mérleg. Utóbbi esetben a túlzott importból származó hiányt valamilyen módon finanszíroznia kell az adott országnak.

Megtekintve a Magyarországgal kapcsolatos múltbeli adatokat, látható, hogy a 2008-as válságot követő években addig ritkán látott módon pozitívra fordult az egyenlegünk, azonban 2016-tól csökkenő tendencia kezdődött, 2019-től pedig a mérleg negatívba csapott át. 2021-ben -2,9% volt a fizetési egyenlegünk a GDP arányában, az idei nyáron ez az érték már -6% volt, amivel az EU-s országok középmezőnyében foglaltunk helyet.

A drasztikus csökkenés főként az energiaárak elszabadulásának köszönhető. Mivel Magyarország a felhasznált energia nagy részét importálja, a közeljövőben az egyensúly további romlása várható. Ezt a finanszírozási problémát még az is nehezíti, hogy továbbra sem sikerült megállapodni a jogállamisági problémák miatt visszatartott uniós pénzekről, melyeket – a fenti nehéz gazdasági helyzet miatt nem túl meglepő módon – a Fidesz már egy összegben és azonnal követel.

Hazánk romló finanszírozási adatai a befektetők bizalmát is erősen megtépázták. A forint árfolyama rohamos léptekben romlik. Január eleje óta az euróhoz képest több mint 20, a dollárhoz képest csaknem 40 százalékkal romlott a pénzünk. Az angol font árfolyama múlt héten elérte az 500 forintos lélektani határt.

Az árfolyam mellett a bizalom megingása az államcsőd elleni biztosítási védelem árán is látszik. A Bloomberg is említi ezt a tényezőt: nyári becslésükben még 175-ös bázisponttal számoltak Magyarországot illetően, azonban azóta a csőd elleni biztosítás ára hazánkban 200 bázispont fölé ugrott, ami hosszú évek óta nem látott csúcsot jelent.

A romló finanszírozási mutatók, a befektetői bizonytalanság és az EU-s támogatások körüli feszültség következtében a jegybank múlt héten kénytelen volt egy rendkívüli és drasztikus kamatemelést végrehajtani, amit főként a folyó fizetési mérleg hiányával indokoltak. Ez szinte azonnal meglátszott a forint árfolyamán is, ami pénteken az euróval szemben 420-ra erősödött. A döntés következtében azonban a kamatemelés okozta drágább hitelkonstrukciók rendkívül nehéz helyzetbe hozzák az energiaválság miatt egyébként is történelmi nehézségekkel küzdő vállalkozásokat – figyelmeztetett Parragh László.

A fentiek, illetve a hitelek kamatainak folyamatos emelkedése miatt a kormány mozgástere egyre szűkül. Bár Bod Péter Ákos ATV-nek adott interjújában óvatosságra int az államcsőd fogalmának használatával kapcsolatban, azt ő is elismeri, hogy a következő néhány hónap – főként az Európai Unióval történő megegyezés – kulcsfontosságú lesz az ország gazdasági stabilitását illetően.

Szász Gergő

Támogasd a munkánkat bankkártyás fizetéssel az Átlátszónet Alapítványnak küldött rendszeres PayPal-adománnyal! Köszönjük.

Bankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

A Fidesz-kormányt hiába kérdeztük, megtagadták az adatigénylés megválaszolását. A tiszás Pénzügyminisztérium viszont kiadta a számokat.

A péntek éjjel megjelent Magyar Közlönyből derült ki, hogy mennyi pluszpénz jut kormányzati kommunikációval és a konzultációval kapcsolatos feladatokra.

Az egyes élelmiszertermékek ára 2010 óta jelentősen megnőtt, de szerencsére az átlagbér is.

Tavaly szeptemberben 32 millióért béreltek két autót, most négy másik bérlésére írtak ki tendert, amit Mészárosék cége nyert el 54,6 millió forintért.

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!