Az aszály után ígért pályázatból nem lett semmi, az ingyen vízből sem tudnak sokkal többet öntözni a gazdák

Hiába adja ingyen az öntözővizet a kormány, az öntözéshez beruházás is szükséges, arra pedig nincs pénzügyi forrás.

A G7 fórumán, ahol a világ hét legfejlettebb ipari országa ülésezik, egy történelmi adóreform került elfogadásra. A cél megfékezni a multinacionális nagyvállalatokat, amelyek hasznot húznak az országok adótörvényei közti különbségekből. A reform egy globális társasági adó bevezetését jelentheti, amely kiegyenlítené az olykor szélsőséges különbségeket az adózásban. A nyugati országok vezetői egyetértettek a bevezetés szükségességében, ám a tárgyalások más országokkal, mint Kína, India vagy Oroszország az elkövetkezendő hónapokban lesznek esedékesek, így az adó tényleges bevezetéséig még hónapok vagy évek telhetnek el.

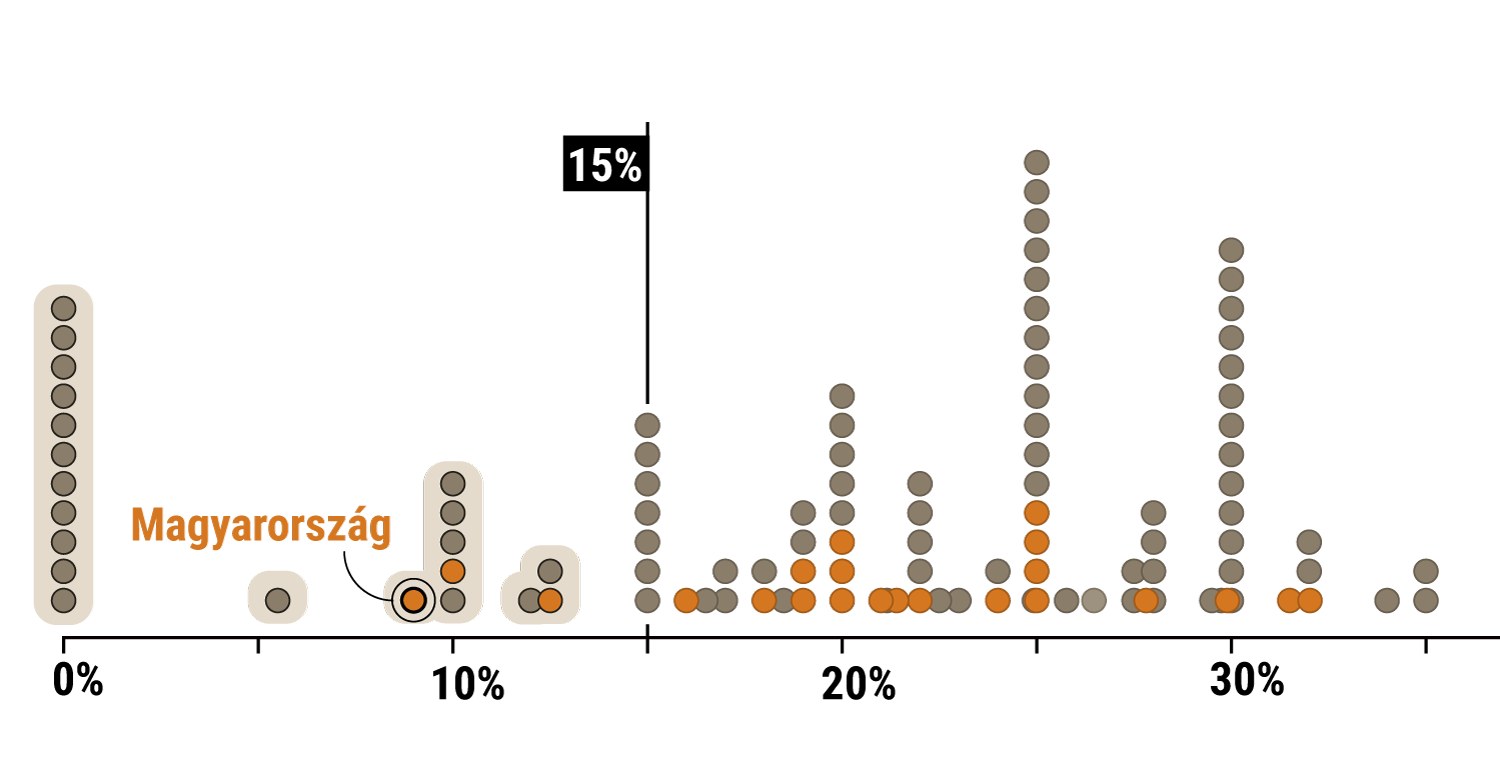

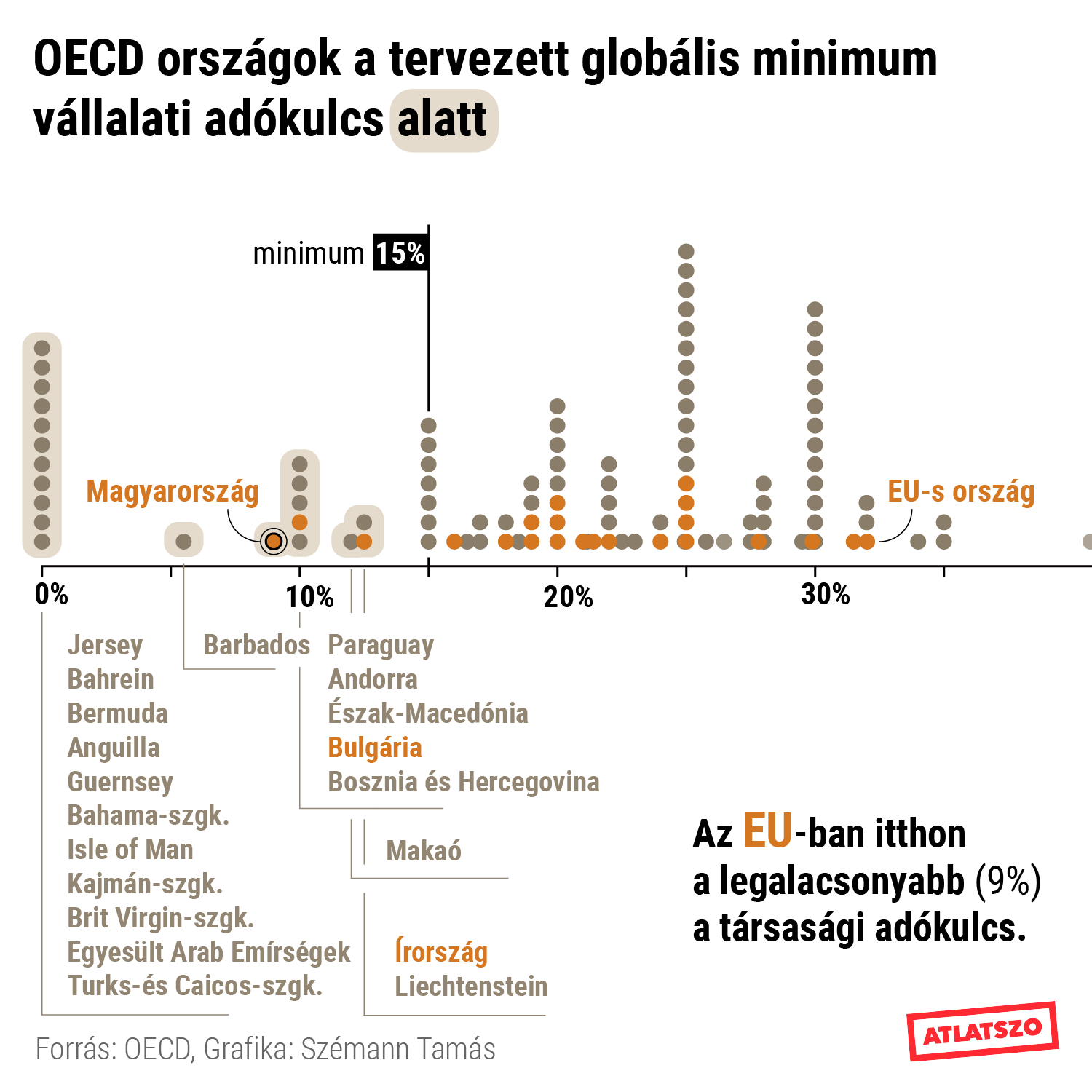

Az adóreformnak két fő fókuszpontja van: az első az adózás kérdése az országban, ahol a cég bevételt szerez, a második pedig a minimum adó mértéke. Az első változtatás lehetővé tenné azon országok számára, ahol bevételhez jutnak a cégek, hogy megadózzák az országban szerzett profitot. Ez legalább a profit 20%-os adózását jelentené, ami akár 10% különbséget is jelenthet a többet profitáló vállalatok számára. A második változtatás a minimális 15% adó bevezetése lenne. Eredetileg Joe Biden amerikai elnök 21%-ot javasolt, de a jelenlegi egyezség is előrelépés, hiszen Magyarországon például ez az adó ma 9%. A globális minimum adókulcs azt jelenti, hogy az ország saját cégeitől az alacsonyabb adót szedheti be, viszont más ország cégeinek számolniuk kell a különbözettel is, ha a helyi adókulcs nem éri el a minimumot.

Az amerikaiak 100 vállalatot soroltak az első csoportba, bár nem tiszta, hogy ezek közül hányat érint a londoni megállapodás. Az amerikai tech óriások közül többen is kimaradtak a besorolásból, például az Amazon is. A Facebookkal együtt az Amazon a második, körülbelül nyolcezer vállalatot magába foglaló kategóriába esik, nekik a globális minimum adó bevezetésével kell számolniuk, ahogyan több óriási olajvállalatnak is, mint például a Shellnek.

Az OECD októberi számításai alapján évi nyolcvanegybillió dolláros növekedést jelentene a reform bevezetése. Ez a számítás azonban nem a jelenlegi megállapodás pontos következményeit tükrözi, mivel a második kategóriában 12,5% adókulccsal számol, az első kategóriában pedig több vállalat szerepel.

Magyarország és Írország az a két OECD-tagország, amelynek adókulcsa 15% alatt van: Magyarországon az adókulcs 9%, Írországban pedig 12,5%. Az Európai Unió pénzügyminiszterei úgy vélik, hogy ezek az országok nem engedhetik majd meg maguknak, hogy elszigetelődjenek a legnagyobb gazdasági erőktől.

A G7 országai minimum 15% globális adóban egyeztek meg, viszont több ország is szeretné emelni ezt a számot. A további tárgyalások témája a vállalatok szegmentálása lesz, annak érdekében, hogy a vállalat profitábilis részei saját maguk fizessék az adójukat. Ideiglenesen az Egyesült Királyság és több EU-s ország is egyoldalú digitális szolgáltatási adót vezetett be. Ez a végleges többoldalú egyezmény megszületésekor visszavonódik, ám annak érvénybe lépése még éveket is igénybe vehet.

Szémann Tamás – Szabó Hédi

Támogasd a munkánkat bankkártyás fizetéssel az Átlátszónet Alapítványnak küldött rendszeres PayPal-adománnyal! Köszönjük.

Bankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

Hiába adja ingyen az öntözővizet a kormány, az öntözéshez beruházás is szükséges, arra pedig nincs pénzügyi forrás.

Adatvizualizációval mutatjuk be, hogyan teljesít az Erasmust kiváltani hivatott, hazai finanszírozású Pannónia Program a modellváltó egyetemeken.

Lázár János barátjának dohányos cégénél kiseperték a kasszát, de az Orbán- és Mészáros-érdekeltségeknél nincs jele a vagyonkimentésnek.

Átlós anyagunkban bemutatjuk a pápaválasztás folyamatát Ferenc pápa halálától kezdve a konklávé menetén keresztül az esélyes pápajelöltekig.

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!