Kartellezés gyanúja miatt nyomoznak egy 280 millió forintos érdi óvoda-közbeszerzés ügyében

Négymillió forintos uniós bírság és 70 millió forintos uniós visszatérítési szankció kiszabása után nyomozás indult a sokat vitatott érdi óvodaépítések...

Láztár János füttyentett, a KEHI pedig ugrott: így kezdődött májusban a a Norvég Civil Alap 4 milliárd forintjának ellenőrzése. Arról jelenleg is zajlik a vita, hogy a KEHI-nek van-e jogköre ellenőrizni a Norvég Civil Alap pénzeit (Kormány: van, Norvégia: nincs, Átlátszó: nincs). Maga a vizsgálat példásan zajlott: iratok, pályázatok, belső levelezés és számítógépek lefoglalása, rendőri kiszállás és házkutatás, bőséges szivárogtatás a baráti sajtónak. Majd egy kis késéssel, de a KEHI leszállította az „eredményt”.

A Kormányzati Ellenőrzési Hivatal ellenőrzési jogköre többek között az alábbiakra terjed ki:

– a kormánydöntések végrehajtásának ellenőrzésére,

– a Kormány irányítása alá tartozó fejezetekbe sorolt központi kezelésű előirányzatok, fejezeti kezelésű előirányzatok, az elkülönített állami pénzalapok és a társadalombiztosítás pénzügyi alapjai felhasználásának, valamint a Kormány irányítása vagy felügyelete alá tartozó költségvetési szervek kormányzati ellenőrzésére,

– a gazdálkodó szervezeteknek, a közalapítványoknak, a köztestületeknek, az alapítványoknak, a térségi fejlesztési tanácsoknak és az egyesületeknek nyújtott költségvetési támogatások és az államháztartás központi alrendszeréből nyújtott más támogatások – ideértve a nemzetközi szerződések alapján kapott támogatásokat és segélyeket is -, és az említett szervezetek részére meghatározott célra ingyenesen juttatott állami vagyon felhasználásának ellenőrzésére,

– a nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonba tartozó és állami tulajdonban álló, valamint az olyan gazdasági társaságok – ide nem értve a Magyar Nemzeti Bankot – ellenőrzésére, amelyekben az állam többségi befolyással rendelkezik,

– azon alapítványok, közalapítványok ellenőrzésére, amelyek felett az alapítói jogokat a Kormány irányítása vagy felügyelete alá tartozó költségvetési szerv gyakorolja, vagy az államháztartás központi alrendszeréből támogatásban részesülnek,

– az állami kezesség vállalása és beváltása jogosságának ellenőrzésére, ideértve a központi költségvetés, valamint a tartozás eredeti kötelezettjénél és jogosultjánál a kezességi szerződés feltételei betartásának ellenőrzését.

Vagyis a KEHI-nek joga van ellenőrizni a kormány döntéseit, minden Európai Uniós támogatás felhasználását, minden állami forint felhasználását, minden költségvetési szervezetet, minden állami vállalatot, minden állami alapítványt vagy közalapítványt, minden nem állami alapítványt vagy közalapítványt amennyiben állami támogatásban részesülnek …

Még nyáron nyilatkozott kicsit megsértődve a KEHI-t ért támadások miatt a KEHI elnöke,Gaál Szabolcs Barna:

Az elmúlt négy évben csaknem száz ellenőrzést folytattunk, amelynek során több mint ezer állami tulajdonú, vagy azokkal kapcsolatban lévő, illetve költségvetési pénzt felhasználó céget, szervezetet ellenőriztünk. A négy év alatt 118 feljelentést tettünk, ez összesen 95 milliárd forint elkövetési értéket jelent, ekkora az a vagyoni hátrány, ami szerintünk érte, vagy szerencsés esetben, mert nem történt még kifizetés, érhette volna az államot. Mindössze három esetben nem rendeltek el nyomozást, ami, azt gondolom, nagyon szép eredmény és a kollégáim szakmai munkáját dicséri.”

(…)

Az elmúlt négy évben egyszer sem kaptam utasítást arra, hogy mit írjak le. Biztos furcsának hangzik ez kívülről, de az, hogy jelentéseink a kormánynak készülnek, és nem nyilvános, döntéselőkészítő anyagok, teszi igazán lehetővé, hogy mindenfajta befolyástól mentesen dolgozzunk, és jelentéseinkben az igazat írjuk le.

Vagyis van egy csúcsszervezet, aminek törvényes feladata minden egyes adóforint, minden egyes EU-s támogatás felhasználást, minden költségvetési szervezet, állami vállalat, alapítvány működését ellenőrizni.

A mi adónkból, közpénzből ellenőrzik , hogy a mi adónkat, a közpénzeket helyesen és körültekintően költötték-e el.

De amit megállapítanak, az nem nyilvános. Sőt, a KEHI még országgyűlési képviselőnek sem adja ki a vizsgálati anyagot, még akkor sem, ha beperelik őket. Szerencsére ebben az esetben a bíróság nem osztotta a KEHI érveit, vagyis hogy döntés előkészítő a jelentés, vagy csak a kormány vagy az egyetem rendelkezhet róla.

És valóban: a KEHI oldalán egyetlen általuk elvégzett vizsgálat anyaga sem található meg.

Illetve egyetlen jelentés elérhető: micsoda meglepetés, éppen az Ökotárs Alapítvány konkrétumokat nélkülöző vizsgálatát hozta nyilvánosságra a Miniszterelnökség.

Trafikkoncessziók, földbirtok-pályázatok, MTVA, MÁV, BKV, Paks1, Paks2, MVM, gáztározók megvásárlása, évek óta húzódó kimagaslóan drága vasútvonal-felújítások, kimagaslóan drágán épülő autópálya-szakaszok, az ország legdrágább beruházása (a belvárosi fantom-metró), bármelyik Közgép-tender, ezermilliárdos Európai Uniós-támogatások, állami beruházások (stadionépítések, Várkert bazár, Kossuth tér, Ludovika Campus stb.) … vajon ezek közül melyiket vizsgálhatja a KEHI?

Nos, mindegyiket … de vajon vizsgálta is?

Ezért közérdekű adatigényléssel fordultam a KEHI-hez, hogy legyenek szívesek, küldjék el, hogy milyen vizsgálatokat végeztek 2010 óta.

Nagyon kíváncsi voltam, hogy ha a norvég állam 4 milliárd forintos támogatására ekkora energiát és erőforrást biztosítottak, akkor a 44, 444 vagy 1444 milliárd forint ügyében vajon a csillagokat is lekapták az égboltról?

A listát megkaptam ömlesztett formában, megpróbáltam szétszedni, hogy mely vizsgálatok vonatkoznak a „bűnös elmúltnyolcévre„, és melyek a 2010-2014-es időszakra.

2010 előtti időszakra vonatkozóak:

– a játékkaszinók alapítására és működtetésére 2005-2009. években kiírt koncessziós pályázatok, valamint a pályázatok nyerteseivel megkötött szerződések ellenőrzése;

– az alumíniumipari intézkedésekről szóló 2263/ 1995. (IX. 8.) Korm. határozat végrehajtásának, az alumíniumiparhoz köthető gazdasági társaságok privatizációjának, valamint a megkötött privatizációs szerződésekben meghatározott kötelezettségek teljesítésének ellenőrzése;

– a Magyar Állami Operaház működésének 2007. június 1. napjáig visszamenőleg történő ellenőrzése; (link)

– az Országos Fordító és Fordításhitelesítő Iroda Zrt. gazdálkodásának 2006. január 1. napjáig visszamenőleg történő ellenőrzése;

– a magánnyugdíjpénztárak által a Nyugdíjreform és Adósságcsökkentő Alapnak átadott portfóliókkal kapcsolatban a pénztárak portfólióátadást megelőző működésének és gazdálkodásának ellenőrzése;

– a 2010. évi Sanghaji Világkiállításon való magyar részvétellel, valamint a magyar-kínai gazdasági kapcsolatok fejlesztésével kapcsolatos kormánydöntések végrehajtásának ellenőrzése; (link)

– az Eximbank Zrt. és a MEHIB Zrt. által – a HARCON Zrt. és a SAMUEL FINANCE SARL Társaság közötti fővállalkozási szerződéshez kapcsolódóan – a BTA Bank jOlNTSTOCK COMPANY-val kötött bankközi vevőhitel biztosíték ellenőrzése;

– az új típusú humán influenzavírus (HlNl) elleni védekezésre vonatkozó kormánydöntések végrehajtásának, valamint a feladat ellátásához rendelt források felhasználásának ellenőrzése; (link)

– a Magyar Nemzeti Üdülési Alapítvány részére a 2005-2009. években a Nemzeti Civil Alapprogramból, a Turisztikai Célelőirányzatból, a Miniszterelnökség fejezetéből és az 1996. évi CXXVI. törvény alapján juttatott források felhasználásának, valamint az Alapítvány vagyongazdálkodásának és az Alapító Okiratban foglalt

szakmai tevékenységek ellátásának ellenőrzése; (link)– a nemzeti és állami ünnepek, valamint más kiemelkedő fontosságú rendezvények előkészítéséről és lebonyolításáról szóló 2106/2005. (VI. 6.) Korm. határozat 2005- 2009. közötti végrehajtásának ellenőrzése;

– a Magyar Mozgókép Közalapítvány gazdálkodásának ellenőrzése; (link)

– az Educatio Társadalmi Szolgáltató Nonprofit Kft. gazdálkodásának ellenőrzése; (link)

– a költségvetési szervek és az állami részvétellel működő gazdálkodó szervezetek által a Dataplex és a tulajdonában álló társaságokkal kötött ügyletek

vizsgálata; (link)– a Magyar Nemzeti Üdülési Alapítvány tulajdonába adott ingatlanok állami vagyonkörből történő kikerülésének ellenőrzése;

– a Magyarországi LEADER Közhasznú Egyesület részére a 2006-2010. években megítélt és folyósított támogatások felhasználása szabályszerűségének ellenőrzése; (link)

– a Pécsi Tudományegyetem és a Dexter Kft. között 2008. november 1-én megkötött, az ETR (Egységes Tanulmányi Rendszer) és CooSpace rendszerek használatát, üzemeltetésének támogatását, karbantartását biztosító szerződés ellenőrzése;

– a Területi Művelődési Intézmények Egyesülete és a Vasutas Országos Közművelődési és Szabadidő Egyesület, valamint tagszervezeteik részére a központi költségvetésből, illetve a MÁV Zrt. által juttatott források felhasználásának ellenőrzése; (link)

– a 2010. évi kormányzati átadás-átvételi eljárást megelőzően, vagy azt követően a miniszterek elektronikus levelezésében és dokumentumaiban bekövetkezett adatvesztések vizsgálata a Központi Szolgáltatási Főigazgatóságnál;

– a Magyarországi Régiók Brüsszeli Képviselete számára a Magyar Régiók Házában 2010. évben megkötésre került irodabérleti szerződés vizsgálata;

– a Magyar Köztársaság minisztériumai által a Synergon Informatikai Rendszereket Tervező és Kivitelező Nyrt-vel 2002 és 2010 között megkötésre került szerződések vizsgálata; (link)

– a gyógyító, megelőző ellátás jogcím csoportból finanszírozott egészségügyi szolgáltatók korábbi évekből felhalmozott adósságának rendezésére fordítható konszolidációs támogatásról szóló 269/2010. (XIIA 3.) Korm. rendelet alapján adott támogatás jogszerű felhasználásának ellenőrzése;

– a Magyar Fejlesztési Bank Zrt. által a Rác fürdő felújításához történt hitelnyújtás ellenőrzése; (link)

– a Záhony térség komplex gazdaságfejlesztéshez kapcsolódó kormánydöntések teljesülésének vizsgálata;

– a Gandhi Közalapítvány ellenőrzése; (link)

– az Oktatásért Közalapítvány ellenőrzése; (link)

– a TALENTUM Alapítvány ellenőrzése; (link)

– a Puskás Tivadar Közalapítvány tulajdonában álló gazdasági társaságok részére juttatott költségvetési források felhasználásának, az általuk legalább többségi állami befolyással rendelkező gazdálkodó szervezetekkel megkötött jogügyleteknek, valamint a Puskás Tivadar Közalapítvány említett társaságokkal kapcsolatos tevékenységének ellenőrzése, továbbá a Puskás Tivadar Közalapítvány gazdálkodásának ellenőrzése; (link)

– Mindszent Város szennyvízelvezetési és szennyvíztisztítási beruházásának megvalósulása című KEOP-7.1.2.0-2008-0242 azonosító számú projekt szabályszerűségének ellenőrzése;

– Magyar Államvasutak Zrt. és a tulajdonában álló gazdasági társaságok gazdálkodásának kockázatelemzés alapján történő vizsgálata; (link)

– a Beruházás ösztönzési célelőirányzatból államháztartáson kívüli szervezeteknek nyújtott támogatások ellenőrzése; (link)

– a gépkocsi szerviz megszüntetése jogszerűségének, indokoltságának, valamint a gépjármű üzemeltetéshez kapcsolódó szerződések és közbeszerzési eljárások vizsgálata a Központi Szolgáltatási Főigazgatóságnál; (link)

– a Fertő-tavi Nádgazdasági Zrt. privatizációjának, a privatizációhoz kötődő szerződéseknek, valamint az állami vagyonnal való gazdálkodásának ellenőrzése; (link)

– a központi költségvetésből a Magyar Vöröskereszt részére 2006. január 1-ét követően juttatott támogatások felhasználásának ellenőrzése;

– a Magyar Agrárkamara részére 2007-2010. években megítélt és folyósított költségvetési és pályázati támogatások felhasználása valamint á Magyar Agrárkamara gazdálkodása szabályszerűségének ellenőrzése;

– a 2009. évi Nyári Siketolimpián érmet, illetve pontokat szerző sportolók jutalmazása elmaradásának ellenőrzése;

– a Központi Szolgáltatási Főigazgatóság 2006-2010. évi számítástechnikai eszköz-, papír- és bútorbeszerzéseinek ellenőrzése;

– az IKR Termelésfejlesztési és Kereskedelmi Zrt. által felvett forgóeszköz hitelre vállalt állami készfizető kezesség ellenőrzése;

– a Magyar Köztársaság szófiai külképviseleti ingatlanának a 2072/2006. (IV. 4.) Korm. határozat alapján történt értékesítésének ellenőrzése;

– a moszkvai Magyar Kereskedelmi Képviselet ingatlana értékesítésének ellenőrzése;

– az adonyi intervenciós gabonatárház beruházáshoz a Magyar Fejlesztési Bank Zrt. által történt hitelnyújtás ellenőrzése; (link)

– a Magyar Fejlesztési Bank Zrt, által a HIGI Papírsoft Zrt. szolnoki papírgyárának építéséhez történt hitelnyújtás ellenőrzése; (link)

– a Művészeti és Szabadművelődési Alapítvány működésének és gazdálkodásának, különösen a Magyar Állam által az Alapítvány tulajdonába, illetve vagyonkezelésébe adott ingatlanok hasznosításával, illetve felújításával kapcsolatban 2002 és 2010 közötti szerződéseknek és azok teljesítésének és az Alapítvány vagyonkezelői kötelezettségei teljesítésének ellenőrzése;

– az Állami Autópálya Kezelő Zrt. 2002 és 2010 közötti gazdálkodásának ellenőrzése;

– az Új Magyarország Vidékfejlesztési Program LEADER helyi akciócsoportok közreműködésével történt végrehajtásának, valamint a helyi akciócsoportok részére nyújtott támogatások felhasználásának ellenőrzése;

– a Magyar Állam által kötött koncessziós szerződésekből eredő állami követelések érvényesítésének ellenőrzése;

– az Országos Környezeti Kármentesítési Program egy kiválasztott projektjének ellenőrzése;

– a fejezeti kezelésű előirányzatok tervezésének, felhasználásának, valamint a közfeladat ellátásával való viszonyának, az előirányzatok fenntartása indokoltságának ellenőrzése; (link)

2010-2014 közötti időszakról készült vizsgálatok:

– a 2010. évi Úszó, Műugró Műúszó és Nyíltvizi Európa Bajnokság megrendezésével összefüggő állami támogatások felhasználásának ellenőrzése;

– a Magyar Nemzeti Galéria gazdálkodásának ellenőrzése

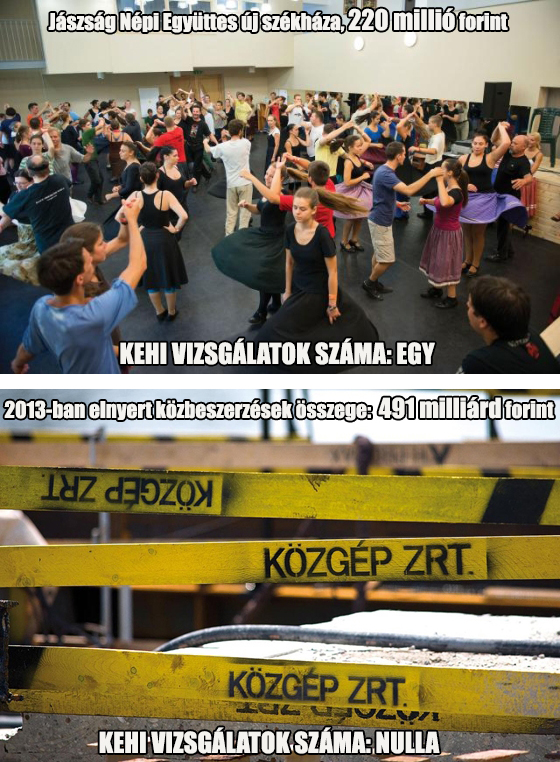

– a Jászság Népi Együttes székházának felújítására és korszerűsítésére a központi költségvetésből biztosított támogatás felhasználásának ellenőrzése;

– a Nemzeti Civil Alapprogramból államháztartáson kívüli szervezeteknek nyújtott támogatások ellenőrzése;

– a Nemzeti Kajak-Kenu és Evezős Olimpiai Központ (Szeged, Maty-ér) infrastrukturális fejlesztéséhez nyújtott költségvetési forrás jogszerű felhasználásának ellenőrzése,

– a 2012. és 2013. évi költségvetési hiánycél biztosításához szükséges további intézkedésekről szóló 1036/2012, (II. 21.) Korm. határozat 6. pontjában elrendelt beszerzési tilalom betartásának ellenőrzése a 2012. február 22. – 2012. július 31. közötti időszakban;

– a 2012. és 2013. évi költségvetési hiánycél biztosításához szükséges további intézkedésekről szóló 1036/2012. (II. 21.) Korm. határozat 6. pontjában elrendelt beszerzési tilalom betartásának ellenőrzése a 2012. augusztus 1, – 2013. június 30. közötti időszakban;

– a 44/2011, (III. 23.) Korm. rendelet alapján a Kormány irányítása alá tartozó Kedvezményezettek által történt ajánlat-elutasítások és ellátási megállapodásoktól történt elállások megfelelőségének utólagos ellenőrzése a 2011. július 1. – 2012. december 31. közötti időszakban;

– a szívkatéterezést végző laboratóriumok tevékenységének Egészségbiztosítási Alapból biztosított finanszírozásának, a finanszírozás felhasználásának, valamint e tevékenységek magánvállalkozásoknak kiszervezésének ellenőrzése;

– a Szervezet-átalakítási Alap jogcímcsoport előirányzatból biztosított támogatások igénylésének és felhasználásának ellenőrzése;

– a kormányzati létszámcsökkentésről szóló 1004/ 2012. (l. 11.) Korm. határozat alapján elrendelt létszámcsökkentés végrehajtásához a Korm, határozat 4. pontja szerint biztosított többletköltségek igénylése megalapozottságának és elszámolása szabályszerűségének ellenőrzése;

– a rendkívüli kormányzati intézkedésekre szolgáló tartalékból történő előirányzat-átcsoportosításról szóló 1184/2012. (VI. 5.) Korm. határozat alapján a gazdasági konzultáció pénzügyi fedezetének biztosításához nyújtott költségvetési forrás jogszerű felhasználásának ellenőrzése;

– a rendkívüli kormányzati intézkedésekre szolgáló tartalékból történő előirányzat-átcsoportosításról szóló 1353/2012, (IX. 11.) Korm. határozat alapján a Munkahelyvédelmi Akcióról történő tájékoztatás lefolytatásához nyújtott költségvetési forrás jogszerű felhasználásának ellenőrzése;

– a különféle kifizetések előirányzat terhére történő átcsoportosításról szóló 1511/2011. (XII. 29.) Korm. határozat 1. pontja szerint, a Honvédelmi Minisztériumnál 2011. november 15-ével elrendelt létszámcsökkentés egyszeri költségeinek biztosítására nyújtott támogatás megalapozottsága és elszámolása szabályszerűségének ellenőrzése;

– a rendkívüli kormányzati intézkedések előirányzatból történő átcsoportosításról szóló 1486/ 2011. (XlI. 19.) Korm. határozat alapján a Szervátültetettek 2011. évi Világjátékain és a Speciális Olimpia 2011. évi Nyári Világjátékain elért eredmények anyagi elismerése érdekében nyújtott költségvetési forrás jogszerű felhasználásának ellenőrzése;

– a Szent István Egyetem Állatorvos-tudományi Kara Dóra-majori Tangazdasága működésének, gazdálkodásának ellenőrzése; (link)

– a veszélyhelyzet kihirdetéséről és az ennek során teendő intézkedésekről szóló 183/ 2010. (V. 17.) Korm. rendeletben elrendelt veszélyhelyzet időpontjától napjainkig a 2010. évi rendkívüli ár- és belvízhelyzet következtében hozott kormánydöntések végrehajtásának ellenőrzése;

– a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerint felajánlott összege civil szervezetek általi igénybevételének és felhasználásának kockázatelemzés alapján történő ellenőrzése; (link)

– a magánnyugdíjpénztárak által a Nyugdíjreform és Adósságcsökkentő Alapnak átadott portfóliókkal kapcsolatos gazdálkodás jogszerűségének és hatékonyságának az ellenőrzése – Ingatlan Befektetési Alapok;

– a rendkívüli kormányzati intézkedések előirányzatból történő átcsoportosításról szóló 1485/2011. (Xll. 23.) Korm. határozat alapján a 2011. évi Európa- és Világbajnokságokon elért sporteredmények anyagi elismerése érdekében nyújtott költségvetési forrás jogszerű felhasználásának ellenőrzése;

– a 44/ 2011. (III. 23.) Korm. rendelet alapján, a Kormány irányítása alá tartozó Kedvezményezettek által történt ajánlat-elutasítások és ellátási megállapodásoktól történt elállások megfelelőségének utólagos ellenőrzése a 2012. január 1. – 2012. december 31. közötti időszakban;

– a Gazdaságfejlesztési Operatív Program 1.1.1. alintézkedéseinek keretében megvalósult projektek kockázatelemzés alapján történő vizsgálata;

– a Turisztikai célelőirányzatból államháztartáson kívüli szervezeteknek nyújtott támogatások ellenőrzése;

– a Magyar Kármentő Alap gazdálkodásának ellenőrzése;

– a finanszírozott egészségügyi szakellátást nyújtó egészségügyi szolgáltatók adósságának rendezésére fordítható konszolidációs támogatás felhasználása jogszerűségének ellenőrzése a 438/ 2013. (XI. 19.) Korm. rendelet alapján;

– az Országos Vérellátó Szolgálat gazdálkodásának ellenőrzése;

– a Hortobágyi Nemzeti Park Igazgatóság termőföldek haszonbérletbe adására irányuló tevékenységének ellenőrzése; (link)

Keményen utánament a KEHI az EU-s támogatások és a magyar adóforintok felhasználásának az elmúlt években.

Támogasd a munkánkat bankkártyás fizetéssel az Átlátszónet Alapítványnak küldött rendszeres PayPal-adománnyal! Köszönjük.

Bankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

Négymillió forintos uniós bírság és 70 millió forintos uniós visszatérítési szankció kiszabása után nyomozás indult a sokat vitatott érdi óvodaépítések...

A minap írtunk arról, hogy a megjelent ellenzéki programvázlatban a romák helyzetével foglalkozó részt sikerült egy gazdag indiai családról készült,...

Komposztáló üzemet akart építeni Pátyon Soltész Miklós államtitkár fiának cége, de végül a fideszes polgármester jegyzője akadályozta meg a beruházás...

Telex: Mostantól akár hatszor annyi idő alatt adja ki az állam a közérdekű adatokat Mostantól 15 nap helyett újra 45 napjuk,...

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!