Akár bankcsőd-hullámot is okozhatna egy kormányváltás, vagy ha bármilyen egyéb okból elzárnák az úgynevezett nemzeti nagytőkések közpénzes bevételeit. Oligarcháink veszélyesen ki lettek tömve kereskedelmi és állami banki hitelekkel. Márpedig ha elapad a bevétel, akadozni fog a törlesztés is. Az Átlátszó 129 milliárd forintnyi politikailag kockázatos bankhitelt számolt össze, de szakértők szerint ez a szám jóval magasabb is lehet.

A pénzvilág komoly kockázatként tekint arra az új helyzetre, hogy a nemzeti nagytőkések terjeszkedését az utóbbi években kereskedelmi és állami (Eximbank) hitelek finanszírozzák. Méghozzá nyakló nélkül. Az általunk megkérdezett szakértők egy kivételével egyetértettek abban, hogy ebből komoly gondok adódhatnak.

Aki a kivételt képviselte, ő sem számít arra, hogy a teljes futamidőben, végig rendben törlesztenek majd oligarcháink minden kölcsönkapott fillért. De ez a szakember úgy látja, hogy nem olyan könnyű bedönteni egy bankot, hát még az egész bankrendszert.

„A betéteseket 100 ezer euróig kisegíti az Országos Betétbiztosítási Alap, a banknak pedig majd mentőövet dob az állam, például a leértékelt részvények átvételével. Nem rosszabb hír ez sem, mintha minden rendben menne: mégis miből fizetnek rendesen? Hát persze, hogy az állami megrendelésekből.”

Too big to fail, azaz túl nagy ahhoz, hogy bedőljön, idézte forrásunk a bankárközmondást. Magyar verziója: ha tartozom százezer forinttal, az az én bajom, ha százmillióval, az a banké.

Más forrásaink szerint az állami munkák elapadása maga lenne a krach, márpedig ehhez még kormányváltás sem kell, elegendő egy erősebb G-nap, vagy egy mérsékelt világgazdasági sokkhatás. A bankközi kamatok pár százalékos emelkedése milliárdos plusztétel évente a törlesztésben.

Az Átlátszó által megkérdezett legborúlátóbb bankember szerint ezzel a túltolt kvázi-piaci hitelezéssel a magyar bankrendszer el is vesztette bankrendszer-jellegét, a csőd kódolva van, csak az ideje kérdéses. A következők az érvei:

1. Lévén banktitok, nem ismertek a szerződés olyan fontos elemei, mint a kamat vagy az önrész, márpedig ehhez képest minden adat másodlagos. A kétkezi, nem csókos kkv-k az úgynevezett BUBOR (a magyar bankok kihelyezési forintkamatainak átlaga) felett kb 2,5 százalékkal kaphatnak hitelt, egyhónapos kamatperiódusra. Ez sem drága pénz egyébként. Most nem az. De amennyiben a kölcsön százmilliós-milliárdos tőke-összegű, egyetlen százalékos kamatemelkedés is milliárdokat jelent a törlesztéskor évente.

2. Nem ismertek a fedezetértékelések sem, csak hasraütésszerűen mondhatjuk, hogy egy Budapest belvárosi palota „jó” biztosíték, míg egy vidéki kastély kevésbé az. Csakhogy egyikről sem biztos, hogy egy nem várt kényszerlikvidációs helyzetben annyit lehet majd kapni érte, mint amennyire értékelték a hitelbírálatkor.

3. Ráadásul nem ismertek a szerződés egyéb fontos feltételei sem, így könnyen előfordulhat, a bank nem is olyan könnyen tudja rátenni a kezét a fedezetre. Pénzügyes körökben az hírlik például, hogy az egyik oligarchaügyben is emlegetett középbank olyan elővigyázatlanul szerződött a Belvárosban nemrég még kiskirályként emlegetett ingatlanvállalkozóval, hogy csak az ő, azaz az adós közreműködésével értékesíthetné tovább a megszerzett fedezetet.

Fontos szempont az is, hogy a bank mérlegfőösszegéhez képest mennyi az úgymond bizalomerősítő baráti hitel. Ezzel kapcsolatban forrásaink különbséget tesznek például a szintén Mészáros-finanszírozó OTP és a Fidesz-közeli bankok között, mondván, az OTP hatalmas, Csányi pedig mindig biztonsági játékos volt. Ha adott, körbe is bástyázta magát.

Forrásaink egy része elnézőbben értékeli a beruházási hiteleket és a projektfinanszírozást, akkor is, ha annak fedezete, nem egy esetben konkrétan is, az állami megrendelés. Általában is megértőbbek például Garancsi István érdekeltségeivel, a Market Építővel pedig különösen. Mondván, a cég valóban a magasépítő-ipar egyik zászlóshajója, bármilyen rezsimben megállná a helyét. Az, hogy a fele 2014 óta (közvetve) Garancsié, legfeljebb azt mutatja, hogy a NER is tud, ha akar szakértő szemmel bevásárolni.

Igazán nagy kockázat az, amikor pusztán politikai megfontolás vagy egyéni szenvedély fűtötte akvizícióhoz kerül egy zsák banki pénz. Márpedig a médiavásárlások egy része például ilyen forrásaink szerint.

Nagy bank csak nagyot tud bukni

Rengeteg pénzt, a legóvatosabb becsléssel számolva is csaknem 130 milliárd forint hitelt számoltunk össze, a kölcsönöket 2014 után kapták a nemzeti tőkések céges érdekeltségei. Mészáros Lőrinc magánemberként is adósa az OTP-nek. Százmilliós nagyságrendben látszik kölcsön a hitelbiztosítéki nyilvántartásban a nevére keresve. A Földet a gazdáknak! programban való részvételt segítette a bank, a fedezet az elnyert állami termőföld.

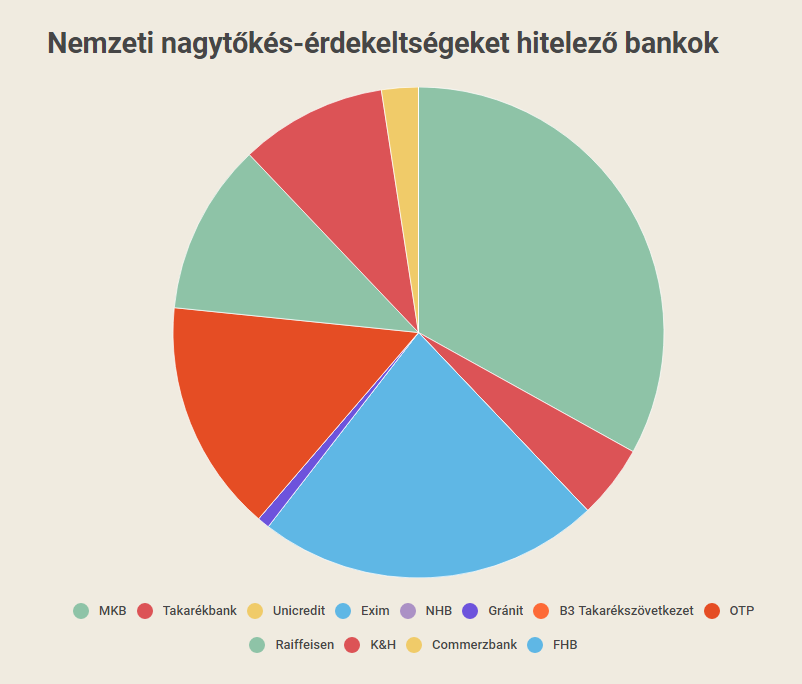

Forrásaink elsősorban a közelmúltban oligarcha-közelbe került kereskedelmi pénzintézetek esetleges későbbi nehéz napjaitól tartanak. Ilyennek mondható a Mészáros befolyási körébe tartozó MKB, a szintén Mészáros-kötődésekkel rendelkező Takarékbank és B3 Takarékszövetkezet, a hozzájuk kötődő, valahai Spéder-fellegvár FHB, illetve a Matolcsy-rokonság kisbankja, az NHB.

A felsoroltak közül forrásaink kifejezetten az MKB-t és második körben a Takarékbankot emelték ki, mint nagyobbnak számító lakossági bankokat, mondván, ebben a magasságban már nem lehet kicsit bukni.

Egy bank nagyságát, gazdasági szerepét a mérlegfőösszeg mutatja a legjobban. A bankracio.hu oldal szépen összeszedte a magyar pénzpiaci szereplőket, e szerint az MKB 2099,19 milliárd forintos 2016-os mérlegfőösszegével valóban a felső középkategóriában foglal helyet. A 2016 óta szintén kisebb részt magyar állami Erste, illetve az osztrák kézben lévő Raiffeisen küzd vele egy súlycsoportban.

Az MKB jelentősen, számításaink szerint több mint 40 milliárd forinttal megsegítette a nemzeti tőkésosztályt. Köztük Mészáros Lőrinc érdekeltségeit is. A hitelek zöme még a bajor állami banki tulajdon idejére datálódik, vagyis még azelőttre, hogy előbb Matolcsyék szárnyai alá, majd a hitelezett Mészárosék befolyásába tartozott volna a pénzintézet. Most mindenesetre több Mészáros-érdekeltség is MKB-adós, így a Mediaworks, a CLH Hűtéstechnika, a Hunguest szállodalánc tulajdonosai (utóbbi az állami Eximbankkal közös finanszírozásban).

Nem tudni, a banktitok természeténél fogva nem is tudhatni, bár segítené a tisztánlátást, hogy a jelenlegi fő tulajdonosok, így a Mészáros-féle Konzum Nyrt. alapkezelője által kezelt Metis Magántőkealap, annak idején vettek-e fel hitelt a bank részvényeinek megszerzésére, és ha igen honnan, milyen feltételekkel. Sem a Metis, sem a Konzum Alapkezelő nevén nem találni hitelbiztosítékot.

A Metist egyébként Mészáros kvázi megörökölte Matolcsy-Szemerey-közelből. Amikor a Matolcsy-közeli befektetők 2016-ban beléptek tulajdonosként konzorciumban a magyar állam helyére, még 37 milliárdos vételárról szóltak a hírek. Nehéz elhinni, hogy ekkora összeget bárki is kiborít a táskájából.

Számításaink szerint az MKB az első számú oligarchafinanszírozó. Lemaradva ugyan, de ezüstérmes az állami Eximbank. Majd felsorakoznak a „valódi” kereskedelmi bankok: harmadik helyezett az OTP, s a dobogóról épphogy lemaradt a Raiffeisen.

Az OTP és a Mészáros-birodalom kapcsolatát a 444 már 2016-ban elemezte. A tisztán piaci pénzintézetek oligarchás kihelyezései azt is jelentik, hogy az úgymond valódi bankoknak is érdekük a Nemzeti Együttműködés további zökkenőmentes működése. És nem csak nekik, hanem a betéteseiknek is.

Az Exim szerepe is izgalmas. Mint arról részletesen írtunk, egy törvénymódosítással tette lehetővé az Orbán-rezsim a klasszikus export-import finanszírozó szerepkör bővítését. Andy Vajna TV2-jének megvásárlása azonban annyira kilógott még e tág keretekből is, hogy a kaszinóoligarcha kereskedelmi finanszírozásra váltott – történetesen az MKB-t választva.

Szintén lecserélte az Eximet Tiborcz István: Szivek Norbert MNV-vezérrel közös bizniszüket, a Mahart-székház tömbjének luxusszállodává alakítását immár csak a Takarékbank és a Gránitbank finanszírozzák.

Módszerünk

Magasan kvalifikált Big Four-os szakiknak is hetekig tart átnyálazni a céges belső dokumentációt, hogy összeálljon egy vállalatcsoport nagyjából valósnak tekinthető hitelállománya – ahogy például ennél a simlis dél-afrikai cégnél történt. Amivel mi szolgálhatunk, az becslés. Méghozzá a lehető legóvatosabb.

Forrásai: a cégnyilvántartásban a céges üzletrészeket terhelő jelzálog, annak értéke a hitelbiztosítéki nyilvántartásból (ahol ez szerepel), illetve az elzálogosított céges követelések ugyanonnan. Sajnos a nyilvántartásból nem derül ki, hogy amikor ugyanaz a bank több szerződéssel is kap biztosítékot, akkor több kölcsönt biztosítanak-e így, vagy egyetlen hitel kapott további megerősítést. Ilyenkor egyetlen, igaz, a legmagasabb összegű „biztosított követelést” számoltuk tartozásnak.

Csak az 500 millió forint feletti hiteleket és csak a tőketartozást számoltuk. Felfelé torzíthat viszont, hogy a hitelek egy része keretmegállapodásból eredhet, azaz nem biztos, hogy a teljes összeget lehívták vagy le fogják hívni.

Ingatlanok esetében, ha szükséges volt, ellenőriztük a hitel összegét a tulajdoni lapon. Mivel a cégcsoportok, különösen a Mészáros-féle tőzsdei cégek és leágazásaik tulajdonosi szerkezete meglehetősen szövevényes, ráadásul a hitelbiztosítéki nyilvántartásból nem is derül ki feltétlenül az eredeti adós, nem egyes cégek hiteleiről, hanem az úgymond „kötődő érdekeltségek” kötelezettségeiről beszélünk.

Egy-két fontosabb esetben forrásként kezeltük a nem cáfolt sajtóközléseket is. A Vistonta Projekt (keményítőgyár) MKB-Exim hitelének összegét például a Heti Válasz kalkulálta ki, mi pedig egyéb adat híján vélelmeztük a feles megoszlást. A hiteldömping mechnanizmusának megértésében pedig nagy segítség volt az Index és a HVG elemzése.

Háttérbeszélgetésekkel féltucatnyi szakértő forrás, bankárok, pénzügyi elemzők és szakújságírók segítették az Átlátszót.

Mégis, mire kapták?

Garancsi István: darabra legtöbb jelzálog a Market Építőt érinti, a jogosultak kizárólag „valódi” kereskedelmi bankok. A hitelbiztosítéki nyilvántartás adataiból az következtethető ki, hogy valamennyi hitel projektfinanszírozás, a fedezet elsősorban a munkákból eredő árbevétel. Összegében jelentős a Garancsi-csoport két eximbankos hitele is: a sokat elemzett Kopaszi-gáti és Clark Ádám téri építési beruházások elősegítésére.

Mészáros Lőrinc: magánhitelei földvásárlásokat szolgáltak. Tetemes jelzálog van a vidéki napilapokat kiadó Mediaworksön – a teher a Pecina-időkben került a cégre, alighanem a Pannon Lapok Társasága felvásárlásának megsegítésére. Kiemelkedőnek mondható az R-Kord, a Fejér-B.Á.L. illetve a Mészáros és Mészáros Kft.-t érintő jelzálog, ami mind projektfinanszírozást takar, fedezete az infstrastuktúra-közmegrendelések bevétele. Hárommillió euró értékben jegyeztetett be jelzálogot az állami Eximbank a Wamsler SE kanadallógyárra 2016-ban. Vagyis akkor, amikor papíron még nem volt az anyacég Opus Global Mészárosé, de már szóltak hírek arról, hogy abba az irányba tart.

Szíjj László: a Duna Aszfalt a nagyrészt állami munkák projektfinanszírozására kapott hitelt az MKB-tól és más bankoktól. A hitelbiztosítéki nyilvántartás mutat egy orosz állami érdekeltségű sberbankos jelzálogot is 2017-ből, de sajnos a hitel összegét ebben az esetben nem tartják nyilván.

Andy Vajna: a TV2 felvásárlása az egyetlen, egyébként elég alaposnak tűnő módon körülbástyázott hitelügylete – legalábbis a hitelbiztosítéki nyilvántartás szerint. Számos más Vajna-céget is terhel jelzálog az adóson kívül ezen ügylet kapcsán.

Tiborcz István: ingatlanberuházások (Mahart-székház és szomszédsága)

Matolcsy Ádám: Orgio/New Wave Media céget terhelő jelzálog még Száraz István tulajdonlása idejéből. Banki informátoraink ezt tartják a legkockázatosabb hitelnek, lévén az Origo a Telekom-időkben még masszívan veszteséges volt, s a jelek szerint az eredmény jelenleg is nagyban függ az állami hirdetésektől.

A hitelbiztosítéki nyilvántartásban mindenesetre nyomon követhető, hogy az MKB-s kölcsön időről időre, legutóbb tavaly decemberben bővült újabb biztosítékokkal: alapvetően követelésekről szól, de immár elidegenítési és terhelési tilalmat is feltüntet. A jegybankelnök fia érdekeltségei közül a Balaton Bútort is terheli jelzálog, méghozzá a családi érdekeltség NHB Banké.

Bankjaik vannak, bankáraik nincsenek

– ezt szintén pesszimista bankár-forrásunk említette, azt igazolandó: hiányzik a szakértelem is, ami óvatosságra ösztönözné a csapatot.

A Fidesz gazdasági/pénzügyes szárnyát évtizedeken keresztül két sztárbankár neve fémjelezte: a valahai OTP-s második ember Spéder Zoltáné, és a mindenféle állami bankokat, pénzügyi hivatalokat vezető Töröcskei Istváné. Mindketten csúful végezték a 2014-es választásokat követő oligarchacsere során. Spéder esetét ebben a cikkben foglaltuk össze, Töröcskeiről pedig egyebek mellett itt és itt olvashat. Ők még azokban az időkben voltak menők, amikor a Fidesz egyik ideológiai sarokpontja éppen a bank- és bankárellenesség volt.

A saját bank ötlete még a G-nap előttre datálódik. Annak ellenére, hogy a Simicska-féle Közgép cash-flow-ból és előlegből is képes volt finanszírozni gyakorlatilag ugyanazt az állami munkát (mindent), amit most utódai végeznek. Ekkoriban Simicska Lajos cégcsoportja termelt évi tízmilliárd forint feletti tiszta hasznot, amit kézenfekvőnek tűnt bank alapításába vagy megvételébe fektetni, a tervek azonban fennakadtak a G-napon.

Párhuzamosan ment a takarékszövetkezeti rendszer áramvonalasítása Garancsi István, de főképp Spéder Zoltán elgondolásai alapján. A kezdeti terv az OTP megszorítása volt. Ez túl nagy falatnak bizonyult ugyan, azonban remeknek tűnt takszöv-biznisz a fidesz-közeli bankrendszer alapjainak. Különösen azután, hogy a túl mohónak bizonyult Spédert levették a tábláról.

A többi kereskedelmi banki szerzemény a közelmúlt gyümölcse, abban ugyanakkor nem téved aggodalmaskodó forrásunk, hogy Spéderékkel összevethető pénzügyes szakembert egyelőre nem termelt ki a tenderarisztokrácia. Viszont a Matolcsy vezette jegybank bevezette és töretlenül folytatja az őrültnek tűnő unortodox monetáris politikát, a BUBOR tavaly ősszel például negatív tartományba csúszott. A NER gatyáig eladósodott krémjének immár személyes érdeke, hogy a gyakorlat töretlen maradjon.

Szépen hangzik a „nemzeti” tulajdon szlogenje is. Csakhogy éppen annak köszönhető, hogy Magyarország viszonylag épségben vészelte át a kétezres évek végének gazdasági krízisét, hogy a leánybankok külföldi tulajdonosai a zsebükbe nyúltak, amikor gond volt. Erősek a kételyek, hogy a proxyk ezt megteszik-e majd hasonló esetben.

Támogasd a munkánkat bankkártyás fizetéssel az Átlátszónet Alapítványnak küldött rendszeres PayPal-adománnyal! Köszönjük.

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!

Belföld

Külföld

Bankszámlaszám: 12011265-01425189-00100001 Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10. Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Üvegvisszaváltással

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Bankkártyával az AdjukÖssze.hu oldalon

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Havi előfizetés a Patreonon

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Benevity rendszerén keresztül

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

SZJA 1% felajánlásával

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

A galyatetői Grandhotel Galya 2021-ben került Mészáros Lőrincéktől egy Tiborcz-közeli üzletemberhez és két magántőkealaphoz. A beruházás azonban elakadt.

A megbízás komplex kommunikációs ügynökségi, gyártási és médiaügynökségi feladatok ellátására vonatkozik. A New Land Media és a Lounge Design a nyertes.

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!