{kind=link}

Kartellezés gyanúja miatt nyomoznak egy 280 millió forintos érdi óvoda-közbeszerzés ügyében

Négymillió forintos uniós bírság és 70 millió forintos uniós visszatérítési szankció kiszabása után nyomozás indult a sokat vitatott érdi óvodaépítések...

Egy hete döntött a Diákhitel Központ, hogy további 1%-kal csökkenti a Diákhitel kamatát. Ennek örömére Kadlec Gergelyt, végzős mérnökinformatikus hallagtót, a Hallgatói Hálózat aktivistáját kérdeztük. Kadlec nemrégiban a HaHa blogján is kritizálta a Diákhitel 2 rendszerét, azt jósolva, hogy buborékként fog kipukkadni.

Röviden a lényeg Kadlec szerint:

Átlátszó Oktatás: Mit gondolsz a diákhitel kamatának a csökkentéséről?

Kadlec Gergely: Éppen itt volt már az ideje, a világ nagy részében a válság kitörése óta szinte 0% a kamat. Nálunk pedig mióta Matolcsy ólálkodik a kamatlábak körül már 3%-ot csökkent (most 3,2%), a diákhitel kamata pedig csak másfelet. És ez is csak jövőre lép életbe, most december 31.-én még a régi 7,5%-os kamatot fogják feltőkésíteni.

ÁO: Eddig szerinted miert nem csökkent a Diákhitel kamata?

KG: Nyereségvágyból.

ÁO: A Diákhitel központ nyereségvágyából?

KG: Igen.

ÁÓ: És most miért csökkentettek kamatot? Elmúlt a nyereségvágy? Kampányfogás a választások előtt? Valami más?

KG: Hozzájukvágott az EIB 100 millió eurót, amit ki kell adniuk, tavaly 5500 ember vette föl a Diákhitel 2-t. Idén nem tudom mennyi, de biztos kevésnek itélték és ezzel akarják följebb tornázni az ügyfelek számát. Érdekes még, hogy a Diákhitel 2-ből a mostani állás szerint a diáknak csak 2%-os kamatot kell fizetniük a többit az állam állja – ameddig tudja. A csökkentés nem a diákokra eső részt hanem az államra eső részt érinti, kicsit lefaragnak a költségvetés kiadás oldaláról ezzel a lépéssel.

ÁO: Vagyis az egész csak egy trükk? A diákoknak továbbra is ugyanannyit kell fizetniük?

KG: A Diákhitel 2 esetében igen, a Diákhitel 1-nél csökken valamicskét a tartozás növekedése. Mert csak erről van szó, a dinamika semmit sem változik. A kamatos kamat exponeciális függvény, a Diákhitel 2-nél előbb vagy utóbb el fog érkezni az a pont amikor az állam nem tudja vagy nem akarja fizetni a kamattámogatást és az egészet a diákok nyakába varrják. Fizetésről szó sincs egyelőre csak felveszik az emberek, kb. hasonlóan, mint a svájcifrank hitelt, amikor aláírták a szerződést senkinek fingja sem volt mennyit kell majd fizetnie. Én úgy fogalmaznék, hogy a diákoknak továbbra is ugyan annyi a tartozása. Hogy mennyit kell majd fizetniük, az a jövő zenéje.

ÁO: Miért gondolod, hogy elérkezik egy pont, ahol az állam majd nem tudja vagy nem akarja fizetni a kamattámogatást?

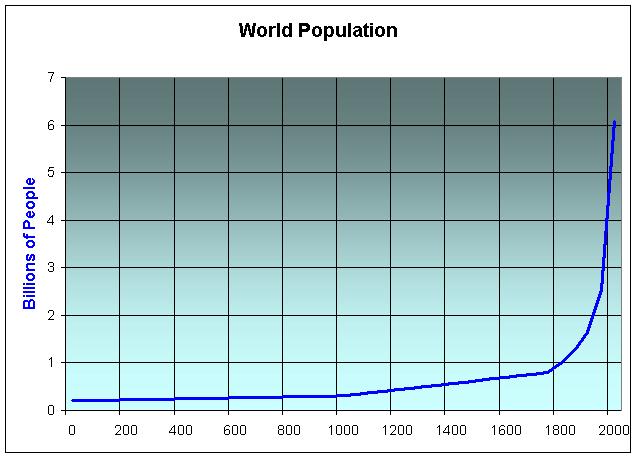

KG: Itt egy másik exponenciális függvény. A kamattámogatás állami költsége ugyanezt a dinamikát követi. Ahogy a népességnövekedés se folyhat ugyanebben az ütemben a végetelenségig, hiszen véges világban élünk, a kamattámogatás is bele fog ütközni egy plafonba. 6% folyamatos növekedés azt jelenti, hogy kb 11-12 évente duplázódik meg az összeg. Nincs olyan gazdaság a világon, ami ezt kitermelné.

ÁO: De miért várunk évente 6%-os növekedést?

A pontos érték 7,75% – 2% = 5,75% a duplázódási idő képletbe behelyettesítve: 12,4 évente duplázódik. A dinamikán ez nem változtat. Vagy az a kérdés miért ez a dinamika? A diákhitel kamatát minden év december 31-én feltőkésítik és onnantól ez a megnövelt összeg kamatozik tovább. Ez az exponenciális haladvány. Régebben kiszámolgattam ezeket pontos értékekkel itt.

ÁO: Bocs, lehet hogy félreértettelek. Tehát nem a diákhitelt felvevők száma, hanem a tartozás növekszik évente kb. 6%-kal. De minden hitelnek van kamata. Általánosságban utasítod el, hogy a hiteleken kamat legyen vagy csak a diákhitel kamatát tartod túl magasnak?

Ami azt illeti igen, az emberek olyan pénzt adnak kölcsön amire éppen nincs szükségük, zsarolás a pénz visszatartásával gátolni másik két ember cseréjét, ami a gazdaság alapja. Mintha valaki sorompót állítana az út közepére és útpénzt szedne saját zsebbe a közúton. Persze ezek csak minimális összegek ahhoz képest, hogy levegőből teremtett pénzek után szednek kamatot. És igen a diákhitel kamatát egyébként is túl magasnak tartom, a fentebb linkelt cikk írásának idején az MNB alapkamat 7% volt a diákhitel kamata pedig 8%, ez 1% marzs amiből remekül meg tudott élni a központ. Most 6,5% a dh1 és 3,2% az MNB alapkamat. Ekkora különbségből nem csoda, hogy ott tudnak lenni az összes fesztiválon és minden hírportálon a reklámok között.

ÁO: Milyen diakhitel kamatot tartanál igazságosnak? Milyen lenne egy jó diákhitel rendszer? Szükség van egyáltalán diákhitelre?

A Diákhitel 2 folyamatosan fölfelé fogja nyomni a képzések árát, hasonlóan a devizahitelezés felpörgésével emelkedő lakásárakhoz, ez a lehető legrosszabb megoldás. Egy fokkal jobb lenne ha a Diákhitel Központ nonprofit lenne ebben az esetben igazán adhatnák az alapkamaton. Még egy fokkal jobb lenne ha az Európai Befektetési Bank nem diákhitel központnak adna 100 millió eurót hanem a magyar felsőoktatásnak. A legjobb az lenne ha mindenki bejutna a felsőoktatásba, aki képes is azt előnyére váltani, és valahogy garanciát vállalnának arra a sulik, hogy a tandíjra költött milliók valóban egy jól fizető állást jelentenek és ha ez utólag hamisnak bizonyul elengednék a tartozást. Képzeld csak el milyen lehetetlen helyzetbe kerül az aki nem talál állást, esetleg csak minimálbérest egy többmilliós diákhitellel a nyakában. Az állások egyre fogynak és fogynak a diákhitel viszont kegyetlenül kamatozik minden évben x%-ot a nyugdíjig.

ÁO: Vagyis te például egy olyan tandíjat/diákhitelt támogatnál, amilyen Angliában van, ahol a jövedelmed X%-át kell befizetned, ha egy bizonyos szint fölött keresel?

KG: Én elég radikálisan állok a kérdéshez, ezt se támogatnám de egy fokkal jobb lenne. Egyébként nálunk is a jövedelem 6%-a kötelező törlesztőrészlet. Nem egy esetről hallottam, ahol ez még a kamatokat se fedezi. Például 2 millió forint tartozás esetén a visszafizetés kezdetekor 6,5%-on 130 ezer forint az éves kamat, ami havi 10833 forint, ez pedig egy 180 ezer forintos havi fizetés 6%-a. Mindenki aki havi 180 ezer forint alatt keres és csak a kötelező részt törleszti annak tovább nő a tartozása nem pedig csökken. Kevés szakról tudok ahonnan ekkora kezdőfizetéssel kerülnek ki az emberek. Érdekes még, hogy a vállalkozóknak nem a profitjuk hanem a bevételük 6%-át kötelező törleszteni. Jakab Andor híres képzeletbeli vállalkozásánál ezek: Bevétel – 9,6 millió forint/hó, Profit – 1,338 millió forint/hó. Kizárt, hogy ezt (a 9,6 millió forint 6%-a 576 ezer forint) bárki ki tudja termelni.

ÁO: Te milyen finanszírozási rendszert támogatnál a felsőoktatásban?

KG: Jó kérdés, a minimum, hogy annyit rá kéne költeni mint a GDP növekedés. Tudom, hogy az állam is hitelből fizetné ezt, az állam hitelét pedig mi fizetjük de eszméletlen, ha jól tudom 13x-os megtérülése van egy diplomának. Csapó Benő mester tartott a szegedi Nem Sztrájk szabadegyetemen egy előadást amin ezeket a diákat kivetítette.

Látni kell, hogy ez nem annak a haszna aki megszerzi a diplomát hanem az egész országé. Szemétség ezért a diákokat eladósítani.

ÁO: Mi a véleményed arról az érvről, hogy miközben az egyetemi képzésnek hatalmas társadalmi haszna van, az egyéni haszna is nagy, így az államnak es a diákoknak osztozniuk kéne a költségeken?

KG: Van egyéni haszna, ez kétségtelen. Ezt az egyéni hasznot akarják lefölözni a járadékosok akik már nem találnak befektetést a pénzüknek. A nyugati államkötvények kamata túl alacsony a tőzsdék pedig már így is túlértékeltek. Európában egyre nagyobb fejvakargatás megy, hogy a banok nem tudnak hova hiteleket kihelyezni mert senki nem ruház be olyan dologra amin nem tud profitot elérni. Ha valaki nyugdíjas koráig nyögi a diákhitelt, annak nincs egyéni haszna. Ha a költségeken az állam és a diák osztozik, akkor a hasznon ne az állam és az 1% osztozzon.

ÁO: De hát a 99%-nak is ott a felsőoktatás egyéni haszna a magasabb kereseteken keresztül. Vagy mire gondolsz? Arra, hogy a penzügyi (es más) erőforrások alapvetően egyenlőtlenül oszlanak el a társadalomban? Vagy az oktatás valamilyen szempontból speciális?

KG: Maximum olyan szempontból speciális, hogy rá vannak szorulva az emberek, mint a lakásra vagy a közlekedésre, mindig lesz rá kereslet. A magasabb kereset nincs garantálva a hitelt viszont behajtják rajtad, arra mérget vehetsz. Például mi van azzal aki befizetett eddig 1 millió fölött építő szakra és most a kormány elvette a munkáját? Lehet, hogy a kereset magasabb de a családi kassza nem gazdálkodik többől ha a diákhitelt törlesztésére megy el ez az extra. Arról nem is beszélve mennyivel kevésbé pattog egy alkalmazott akinek jókora tartozása van, mennyivel sürgetőbb számára a munkakeresés.

ÁO: Tehát szerinted egy teljesen tandíj- es diákhitelmentes rendszer lenne jó? Vagy valamilyen tandíj/diákhitel még elfogadható?

KG: A tanítás nagyrészt információátadás, ennek az ára manapság megegyezik a szélessáv árával, ami elég minimális a tandíjhoz képest. Ha a diploma egy tudás meglétét igazolja miért korlátozzák honnan szerezhetem meg én ezt a tudást, miért kell nekem villanyt, fűtést, őszöreg profokat kifizetnem? Írjanak ki vizsgákat amikre bárki jelentkezhet attól függetlenül hova jár suliba, ki ő mi ő és ezért kérjenek el egy minimális összeget, aztán adják ide a papírt ha valóban megfeleltem és felejtsenek el. Ennyi pénz járna jogosan, hogy e mellett hirdetnek versenyképes áron képzést amin a vizsga anyagára felkészítenek az oké, és ezért jogosan kérnek tandíjat. Most bürokrácia, monopolhelyzettel zsarolás és a valóságtól elszakadt professzok vannak. Erre költve nem elfogadható a tandíj, az adóssággal kezdett életpálya pedig még annyira se.

ÁO: Mi lesz szerinted a mostani kamatcsökkentésnek a hatása?

KG: Többen fogják fölvenni.

ÁO: Ha nem is csökken érdemben a diákok költsége, akkor miért jóslod azt, hogy többen veszik fel? Milyen mechanizmusok állnak emögött?

KG: Az alacsonyabb kamatok miatt alacsonyabb jövedelem mellett lehet törleszteni ugyanakkora tőkét. A konyhaasztal melletti matekozások közepette többen fogják úgy érezni, hogy érdemes felvenni.

ÁO: Te mit javasolsz az egyetemre készülő diákoknak, mit tegyenek?

Először is tényleg üljenek le a konyhaasztal mellé matekozni. A kamatszámításban semmi ördöngősség nincs amit érettségi előtt ne tudnának, főleg aki főiskolára vagy egyetemre készül. Tartsák észben, hogy a diákhitel egy befektetés és minden kockázatot ők viselnek, nem az oktatás 5 évére kell előre okoskodni, hanem a visszafizetés 10-15 évére is. De leginkább azt javaslom, hogy ne vegye fel senki. Főleg ne tetkókra, telefonokra és bulizni. Nézzék meg a hőn áhított szakma kezdőfizetéseit, van-e lehetőség a szakmában tapasztalatot szerezni diploma nélkül. Menjenek el egy évre melózni ha csak diákhitelellel tudnák elkezdeni a sulit. Hiszen azért adósodnak el, hogy melózhassanak; túl nagy döntés ez szerintem a 18 évesek nagy részének. Ésszel skacok!

Bankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Támogasd a munkánkat az Átlátszónet Alapítványnak küldött PayPal adománnyal! Köszönjük.

Havi 5400 Ft Havi 3600 Ft Havi 1800 Ft Egyszeri PayPal támogatásHa az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

Négymillió forintos uniós bírság és 70 millió forintos uniós visszatérítési szankció kiszabása után nyomozás indult a sokat vitatott érdi óvodaépítések...

A minap írtunk arról, hogy a megjelent ellenzéki programvázlatban a romák helyzetével foglalkozó részt sikerült egy gazdag indiai családról készült,...

Komposztáló üzemet akart építeni Pátyon Soltész Miklós államtitkár fiának cége, de végül a fideszes polgármester jegyzője akadályozta meg a beruházás...

Telex: Mostantól akár hatszor annyi idő alatt adja ki az állam a közérdekű adatokat Mostantól 15 nap helyett újra 45 napjuk,...

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!