Kell ehhez egy belső igazságérzet - Horváth András nem bánta meg, hogy beleállt az áfabotrányba

December 9-e az ENSZ Korrupcióellenes Világnapja, és ennek alkalmából az OCCRP és a Transparency International a korrupció áldozatai előtt...

Az adóhatóságnál éveken keresztül szemet hunytak az áfacsalások felett, amikor pedig mégis be kellett hajtani az adósságot, a terményt fiktíven utaztató gabonakereskedők helyett a láncolat legalján szereplő mezőgazdasági termelőket vonták felelősségre kétmilliárd forint elcsalt áfa miatt – derül ki azoknak a gabonatermelőknek az elbeszéléséből, akik egy folyamatban lévő büntetőügy szereplőiként keresték meg az Átlátszót.

A Horváth András által kirobbantott áfacsalási botrány ráirányította az áruk (fiktív) utaztatása következtében eltűnő áfamilliárdokra. Ebből a szempontból a gabonakereskedelem különösen fertőzöttnek számít. Az atlatszo.hu-t egy ilyen áfacsalási ügybe keveredett gabonatermelő cég kereste meg, a hozzánk eljuttatott bírósági jegyzőkönyvek alapján részletes képet kaptunk arról, hogyan valósult meg az áfacsalás ebben az esetben.

2007-ben egy láncolatos áfacsalásra specializálódott vállalkozó (mivel az eljárás még nem zárult le, valódi neveket nem említünk) gabona nagykereskedelemre szakosodott magyar és olasz cégeket kezdett el alapítani. A szerkesztőségünket megkereső mezőgazdasági termelő cég, nevezzük „Gabona123 Kft.”-nek, ugyanebben az évben került vele üzleti kapcsolatba.

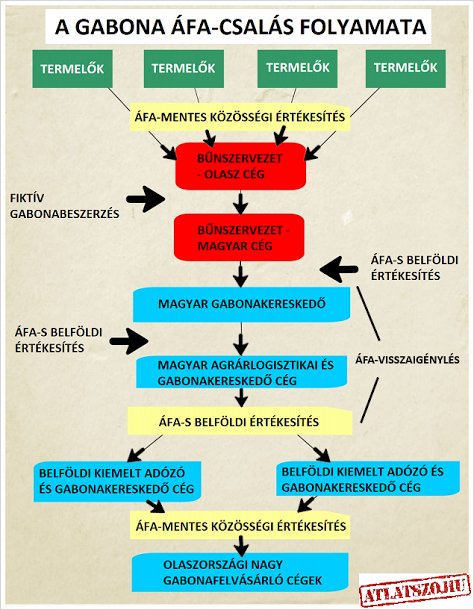

A gabonakereskedő hálózat vevőként Olaszországban bejegyzett cégeket használt, és úgynevezett közösségi értékesítés során vásárolta meg a terményt több magyarországi mezőgazdasági termelőtől, így a „Gabona123 Kft.”-től is. A termelők számára az áfamentes közösségi értékesítés hátrányosabb, mint a hagyományos, mivel elesnek az áfától, de mivel ebben az időszakban nagyon rossz volt a fizetési morál, örültek hogy egyáltalán van fizető vevőjük.

Áfamentes közösségi értékesítés

Az Európai Unióban két ország között áfamentesen történik az értékesítés a cégek, illetve a gazdaság mindazon szereplői között, akik érvényes EU-adószámmal rendelkeznek. Az EU-adószámokat mindig az illetékes nemzeti hivatalok adják ki, Magyarországon ez a NAV feladata. Az egyes nemzeti adóellenőrzési rendszerek felépítése és hatékonysága különbözik, ezért nehéz összefésülni az adatbázisokat – ezt a bűnszervezetek ki is használják. A termelőkkel megkötött szerződésben külön pontként szerepelt a közösségi, tehát az áfamentes értékesítés, és a termelők nyilatkozatot is kértek arról, hogy uniós értékesítésre kerül a gabonájuk.

Az olasz cégek rendelkeztek EU-s adószámmal, az áfamentesen kiállított számlákhoz csatoltak mérlegjegyet és nemzetközi fuvarlevelet (CMR-t) is. Ez a bemutatott esetben is megtörtént, a „Gabona123 Kft.” a CMR Olaszországban lepecsételt példányát visszakapta.

A mérlegjegy az egyik olyan dokumentum, amellyel igazolni lehet a gabona eredetét, eredeti tárolási helyét és az eredeti tulajdonosát. Egy példány az eladónál marad, egy másik pedig a raktározó cégnél, a számítógépes adatbázisban. A gabona tárolási helyéről való elszállításakor készítik el, és szerepel rajta a raktár és a termény tulajdonosának neve, címe, dátum, a teherautó rendszáma, a szállított súly kilogrammban, valamint a mérlegelő és a teherautó sofőrjének aláírása.

A CMR nemzetközi fuvarlevél, amelyet általában a fuvarszervezők vagy a fuvarosok állítanak ki. Ezen szerepel a feladó neve, jelen esetben például az, aki a gabonát a termelőtől megvette és aki tovább küldi a gabonát a külföldi partneréhez. A dokumentumon megtalálható még az átvevő neve, bélyegzője, a termény felrakodásának, vagyis kitárolásának helye és dátuma, az átvétel dátuma, a kitárolt gabona mennyisége, a fuvarozó adatai és a teherautó rendszáma. A CMR egy példányát érkeztetik a közösségi vevőnél, aki ezt a példány visszaküldi az eladónak. Az eladó ez alapján értesül arról, hogy a gabona közösségi értékesítésre került és jogosult az áfa-mentes értékesítésre.

Itt jöttek a képbe a gabonakereskedő által Magyarországon alapított, de az olasz cégekhez hasonló nevű vállalkozások, amelyek azt a gabonát, amelyet közösségi értékesítéssel, áfamentesen vettek meg, több cégen keresztülfuttatták papíron, majd áfásan adták el Magyarországon. A fiktív ügyleteket az olasz cégeket alapító magyar bűnszervezet 2007-től 2010-ig folyamatosan végezte, a NAV pedig egy darabig nem firtatta a gabona eredetét. Ebből úgy tűnhet, hogy a kiemelten adózó magyar gabonakereskedő cégeknek nem mindig kell be- és kitárolási nyilvántartással, mérlegjegyekkel alátámasztaniuk a beszerzések valódiságát.

Néhány év elteltével az elcsalt áfa mégis feltűnt a hatóságnak, és a NAV közigazgatási eljárást indított – méghozzá a bűnszövetkezet beszállítóiként szereplő mezőgazdasági termelőkkel szemben, hogy rajtuk hajtsa be a hiányzó áfát, amelynek összege ekkora már nagyjából 2 milliárd forintra rúgott. Az egyik érintett termelő az Európai Bíróság elé vitte az ügyet, ahol 2012 szeptemberében ítélet is született (C-273/11). Ennek értelmében – amennyiben minden egyéb, a közösségi értékesítéshez szükséges feltétel fennáll – csak akkor tagadható meg az áfalevonási jog egy közösségi adózótól, ha „tudomása van, vagy tudomásának kellene lennie arról, hogy ezen jog gyakorlása során áfacsalásban vesz részt”. Vagyis a NAV csak akkor hajthatja be a hiányzó, mert elcsalt áfát a mezőgazdasági termelőktől, ha bebizonyosodik, hogy tudtak a csalásról amikor áfamentesen adták el a gabonájukat.

Luxembourgi győzelem után rémálomszerű fordulat

Ezt követően a termelők számára „rémálomszerű fordulatot” vett az ügy menete: a megyei főügyészség büntetőfeljelentést tett velük szemben, mert úgy vélte hogy igenis tudatában voltak annak, hogy bűncselekményt követnek el, tisztában voltak azzal, hogy a gabona nem hagyta el az ország területét, és valójában nem történt közösségi értékesítés, vagy export.

A „Gabona123 Kft.” cégkivonata szerint 2012. decemberében büntetőjogi eljárás indult a cég ellen, emiatt a cégvezető elmondása szerint elestek egy aláírás előtt álló hiteltől, amellyel az egyik magas kamatozású hitelt szerették volna kiváltani egy kedvezőbbre. A büntetőügy tárgyalása 2013 augusztusában kezdődött: a „Gabona123 Kft.” tulajdonosai tagadták, hogy tudtak volna a csalásról, és állításuk szerint a nyomozók sem találtak semmi olyan konkrét, kézzel fogható bizonyítékot, amely alátámasztotta volna a vádat.

A vád a gabonakereskedők vallomásain alapul. Ők ugyanis a rendőrségi kihallgatásaik során úgy nyilatkoztak, hogy a termelők is tudtak az áfacsalásról. A bírósági szakaszban azonban egyikük azt is kijelentette, hogy ügyészségi, illetve hatósági nyomásra tett terhelő vallomást a termelőkre. A bíró jelezte, hogy ha ezt fenntartja, akkor önmagát hamis vád elkövetésével vádolja, ezért az illető annyiban módosította a vallomását, hogy azért vallott a termelőkre, hogy minél előbb kiszabadulhasson az előzetes letartóztatásból. Ezt követően a bűnszervezet egy másik tagja is hasonlóan vallott a bíróság előtt, egy harmadik társuk pedig azt mondta, hogy kész, legépelt vallomást kapott kézhez, melyet már csak alá kellett írnia. Ezeket a kijelentéseket a bíróság jegyzőkönyvbe vette. Ítélet még nincs az ügyben.

D. Kovács Ildikó

Korábbi cikkeink a NAV-botrányról

Törvénysértő lehet a Horváth András elleni büntetőeljárás

Horváth: A zöld dossziét akarták a rendőrök – videóinterjú

A nemzetközi cégek egy bonyolult csalási szerkezet részévé válnak

Áfacsalás miatti nyomozás egy CBA-közeli cég ellen – a jéghegy csúcsa?

Horváth egy éve üzent Lázárnak és Cséfalvaynak – közöljük a levelét

Kormányrendelettel szüntették meg a NAV elitcsapatát – újabb ex-adóellenőr beszélt

Eltűnő milliárdok – a magyar állam legnagyobb adósai

Horváth András már két éve milliárdos számlagyárakra figyelmeztette a Fideszt

NAV: Érdemi vizsgálat helyett megfélemlítés

Horváth András: Az adócsaló hálózatok elleni fellépés helyzete Magyarországon

Betelt a pohár egy adóellenőrnél, feljelentette a NAV-ot (video)

Támogasd a munkánkat bankkártyás fizetéssel az Átlátszónet Alapítványnak küldött rendszeres PayPal-adománnyal! Köszönjük.

Bankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

December 9-e az ENSZ Korrupcióellenes Világnapja, és ennek alkalmából az OCCRP és a Transparency International a korrupció áldozatai előtt...

A beszerzési források beszűkültek, és a Tábornok sem merte túlfeszíteni a húrt, így miután az eldobós cégek üzbég tulajdonosokhoz...

Katonás szervezettség, maffiamódszerek és precíz könyvelés: a legnagyobb magyar nemesfémre szakosodott áfacsaló hálózaton meglátszik a Nemzeti Nyomozóiroda két nyugalmazott...

A 2000-es évek elején még a törökök uralták a magyar aranykereskedelmi piacot, de aztán valami megváltozott, és 2006-07-ben teljesen...

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!