A kórházban ápolt koronavírus-fertőzöttek több mint tíz százaléka gépi lélegeztetésre szorul

A harmadik hullám nagyobb terhelést jelent az egészségügyre, mint amekkorát az első vagy a második hullám okozott. Jelenleg a kórházban,...

Hosszas pereskedés után megkaptuk a Miniszterelnökségtől a Várgondnokság Kft.-ről és a Budavári Ingatlankezelő Kft.-ről 2017-ben készített átvilágítási jelentést. A vizsgálatot készítő PricewaterhouseCoopers (PwC) súlyos hiányosságokat talált az állami cégnél: a PwC megállapította például, hogy az ingatlanportfolió-nyilvántartás és a támogatások elszámolása hiányos, a Budavári Kft. megsértette a közbeszerzési szabályokat és a cég több uniós projektjével is komoly gondok vannak.

Nélküled nincsenek fontos sztorik – adód 1 százalékát ajánld fel az Átlátszónak!

2017 májusában az Index szellőztette meg azt a jelentést, amely a Miniszterelnökség alá tartozó Budavári Ingatlanfejlesztő és Üzemeltető Nonprofit Kft., valamint a Várgondnokság Közhasznú Nonprofit Kft. működési szabálytalanságait állapította meg. A két céget ugyanaz az ember, Zalaegerszeg korábbi fideszes polgármestere, Gyutai Csaba irányította az átvilágítás idején.

Az Index cikke után Pataki Márton, az (azóta megszűnt) Együtt politikusa feljelentést tett, és a rendőrség nyomozni kezdett. Ennek eredményéről azóta semmilyen hír nem látott napvilágot.

A Miniszterelnökséget a botrány idején az azóta vidékre száműzött Lázár János vezette, aki hónapokig hitegette a közvéleményt azzal, hogy nyilvánosságra hozzák a szabálytalanságokat feltáró átvilágítási jelentést. Nem tették. Sőt, a dokumentumot kérő adatigénylésünket is elutasították arra hivatkozva, hogy döntéselőkészítő anyagról van szó. Mi pedig több mint három éve a bírósághoz fodultunk, és hosszas huzavona után nemrég megnyertük a pert.

Bepereljük a Miniszterelnökséget a Várgondnokságról készült átvilágítási jelentésért

A bíróságtól kérjük, kötelezze a Miniszterelnökséget a Várgondnokságról készült átvilágítási jelentés kiadására, mert jószántából nem tette. Az eddig kiszivárgott részletek alapján a vizsgálat azt állapította meg, hogy a közhivatal kreatívan bánt a közvagyonnal, vezetőjének, Zalaegerszeg korábbi fideszes polgármesterének és rokonainak is jutott a jóból.

A bírósági ítéletnek megfelelően megkaptuk a PwC által készített 2017-es átvilágítási jelentést, amely valóban nagyon komoly szabálytalanságokat tartalmaz.

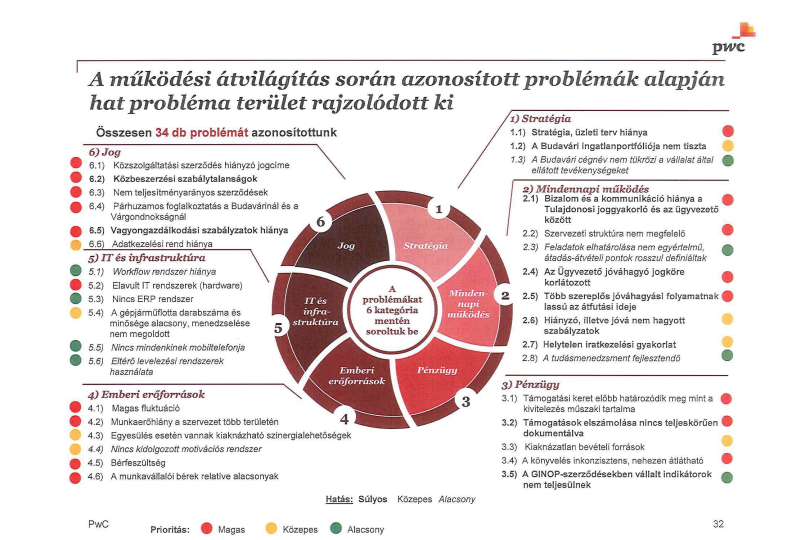

A PwC a Budavári Ingatlanfejlesztő Kft.-nél 6 témakörben összesen 34 működési anomáliát azonosított, melyekből 11-et kiemelt problémának tartottak.

Ezeket szó szerint idézzük a jelentésből:

1. Stratégia és üzleti terv hiánya

A Budavári nem rendelkezik elfogadott és kommunikált vállalati stratégiával, illetve 2017-re vonatkozó elfogadott üzleti tervvel. A Budavári keresztfinanszírozza a Várgondnokságot, mely állami támogatásra csak meglévő üzleti terv alapján jogosult, viszont a 2017-es üzleti terve még nem került elfogadásra.

2. Az ingatlanportfólió nyilvántartása hiányos

A Budavári könyveibe bekerült, korábban Forsteres, vagyonkezelt ingatlanportfólió rendezése még nem történt meg, jelenleg is folyamatban van a Nemzeti Kastély- és Várprogramba bekerülő ingatlanok meghatározása és egyeztetése a Minisztériummal. A Forstertől örökölt épületek kapcsán tisztázandó kérdések vannak 71 esetben.

3. A bizalom és a kommunikáció hiánya a Tulajdonosi joggyakorló és az ügyvezető között

Hiányzik a rendszeres kommunikáció a Budavári ügyvezetője és a tulajdonosi joggyakorló között. A bizalom hiányát mutatja, hogy az ügyvezető szerződéseket, kötelezettségvállalásokat és kifizetéseket legfeljebb nettó 500 ezer forintig írhatja alá. Nettó 500 ezer forintot meghaladó szerződéskötést, kötelezettségvállalást és kifizetést csak a tulajdonosi joggyakorló előzetes írásbeli jóváhagyásával eszközölhet.

4. A szervezeti struktúra nem megfelelő

A Budavári szervezetén belül, valamint a Budavári és a Várgondnokság között számos területen átfedő tevékenységek és kompetenciák vannak, egyes feladatok elhatárolása nem egyértelmű, az átadás-átvételi pontok rosszul definiáltak. A beszerzés decentralizált, valamint hiányzik a belső ellenőri funkció. A cégszerű működést hátráltatja, hogy a szervezet egyes egységei profilidegen/háttérintézményi tevékenységet végeznek.

5. Hiányzó, elavult, illetve nem jóváhagyott szabályzatok

Számos, a működés kereteit meghatározó szabályzat nem készült el, elavult, illetve nem került jóváhagyásra (pl. SzMSz, iratkezelési szabályzat, projekt elszámolási és utalványozási szabályzat, számviteli politika, önköltség-számítási szabályzat, közbeszerzési és beszerzési szabályzat, vagyongazdálkodási jellegű szabályzat, adatkezelési szabályzat, FB ügyrend).

A PwC által azonosított problémák a Budavári Kft. működésében

6. Vagyongazdálkodási jellegű szabályzatok hiánya

A Budavári vagyonkezelésében lévő ingatlanok bérbeadásának rendje (ide értve a bérleti díj meghatározásának módját) nem szabályozott egységesen, a Budavári esetén a regionális főosztályok teljes döntési szabadságába tartozik.

7. A könyvelés inkonzisztens, nehezen átlátható

8. A GINOP-szerződésekben vállalt indikátorok nem teljesülnek

A GINOP-szerződésekben vállalt egyik indikátor, a minimum nullszaldós üzemeltetési feltétel nem teljesül. Az üzemeltetésnek átadott Nemzeti Kastély-és Várprogram helyszínek nem működnek önfenntartó módon, valamint az üzemeltetésnek átadott Nemzeti Kastély-és Várprogram helyszínek egy része nem teljesíti a pályázatban vállalt látogatottsági és árbevételi számokat. Ezek teljes támogatási összege 8,2 milliárd Ft.

Fennáll a veszélye, hogy az Európai Unió a támogatási összegek egy részét vagy – szélsőséges esetben – teljes egészét visszafizettetheti a Társasággal.

9. A Társaság informatikai támogatottsága nem elégséges

10. Nem teljesítményarányos szerződések

Egyes, a Budaváriban Plézer Gábor ügyvezetése idején közbeszerzési tanácsadásra kötött, illetve közbeszerzési lebonyolítói feladatok ellátására vonatkozó szerződések esetén a megbízási díj kifizetését nem a megbízott által nyújtott szolgáltatásokhoz mérten, teljesítményarányosan, hanem a projekt tervezett időtartamához mérten, időarányosan állapítják meg.

11. „Párhuzamos foglalkoztatás” a Budavárinál és a Várgondnokságnál

Egyes, általában vezető beosztású munkatársaknak párhuzamosan áll fenn munkavégzésre irányuló jogviszonya a Budavárival és a Várgondnoksággal is, jellemzően oly módon, hogy a Budavárinál meglévő munkaszerződésük mellett a Várgondnoksággal részmunkaidős munkaviszonyt létesítettek, vagy megbízási szerződést kötöttek. Nem megállapítható a „második” jogviszonyok pontos tartalma, a tevékenység és a kapott javadalmazás arányossága, valamint az, hogy a „párhuzamos” foglalkoztatásban érintett személyek a tevékenységükről megfelelő munkaidő-nyilvántartással rendelkeznek-e.

A jelentést teljes terjedelmében elolvashatja itt:

Vargondnoksag – PWC audit by atlatszo on Scribd

A Miniszterelnökség döntéselőkészítésre hivatkozott, de nem mondta meg, hogy pontosan milyen döntéshez van szükség a jelentésekhez, ezért a másodfok után a Kúria előtt is megnyertük a dokumentumokért indított pert.

A Magyar Állam kizárólagos tulajdonában álló Várgondnokság Kft. és a Budavári Kft. működésük jogszerűségének és gazdaságosságának vizsgálatát kérték egy külső tanácsadó cégtől, majd a KEHI-t bízták meg további tanácsadó tevékenység folytatására. Az Átlátszó a vizsgálat eredményét képező jelentés kiadását kérte, a Miniszterelnökség azonban ezt megtagadta arra hivatkozva, hogy a KEHI-vizsgálat még folyamatban van, és döntést majd annak megismerése után fognak hozni, döntéselőkészítő adatot pedig nem lehet kérni.

Az ügyben bírósághoz fordultunk, ahol elsőfokon a keresetet elutasították, a másodfokú ítélet viszont kötelezte az alperest a kért adatok megküldésére. A Miniszterelnökség a döntés ellen felülvizsgálati kérelmet nyújtott be, a Kúria azonban a jogerős ítélettel értett egyet és elvi jelentőségű döntést hozott.

A közügyek vitatásának és a hatalom ellenőrzésének előfeltétele, hogy az állampolgárok rendelkezzenek megfelelő ismeretekkel a közügyekről, valamint megismerhessék az állam működését. Éppen ezért kiemelt közérdek fűződik ahhoz, hogy a közpénzzel gazdálkodó társaságok – mint a Várgondnokság Kft. és a Budavári Kft. – működése átlátható legyen. Mivel a közérdekű adatok megismerhetőségét az információszabadság teszi lehetővé, így az adatok kiadását csak törvényben meghatározott esetekben lehet megtagadni.

A Miniszterelnökség arra hivatkozott, hogy a kért adatok döntés megalapozását szolgálják, hiszen az átvilágítás befejezésekor mindenképpen döntést kell majd hozni. Azt is mondták, hogy a döntés-előkészítés körében keletkezett iratok nyilvánosságra hozatala jelentősen hátráltatná a köztisztviselőket feladataik teljesítésében, azokat ezért sem szabad kiadni.

Az Átlátszó ugyanakkor rámutatott, hogy a Miniszterelnökség nem igazolta, a KEHI-jelentés pontosan milyen eljárás keretében, mikor keletkezik és milyen döntés megalapozását szolgálja, a külső tanácsadó cég tagjai pedig nem köztisztviselők, így az ő álláspontjuk megismerése köztisztviselők feladatainak ellátását nem veszélyeztetheti. A másodfokú bíróság, valamint a Kúria is a mi érvelésünk mellett foglalt állást és megállapította, hogy mivel az információszabadság kiemelt alapjog, így csupán általános összefüggésekre hivatkozva nem lehet korlátozni.

A Miniszterelnökségnek a megtagadás jogszerűségéhez bizonyítania kellett volna, hogy:

A Miniszterelnökség bizonyítási kötelezettségnek ugyanakkor nem tett eleget, mivel csak általánosságokra hivatkozott annak alátámasztásaként, hogy a jelentés milyen döntés megalapozását célozza, hiszen nem tárta fel, hogy a jelentés beszerzését ki, mikor és milyen konkrét okból rendelte el, nem tisztázta, hogy az milyen konkrét döntést igénylő probléma vagy helyzet megoldásához kapcsolódik.

A bíróság rávilágított, hogy az érvelés inkább azt támasztotta alá, hogy a Miniszterelnökség maga sem tudja, hogy kell-e bármilyen döntést hoznia a társaságok működésével kapcsolatban, valamint hogy a jelentést külső tanácsadó készítette, így az abban foglalt álláspont semmilyen értelemben nem köti a KEHI és a Miniszterelnökség köztisztviselőit, ezért annak nyilvánosságra kerülése nem veszélyeztetné feladataik külső befolyástól mentes ellátását és szakmai álláspontjuk szabad kifejtését.

A döntés elvi jelentősége a bíróság megállapítása szerint:

Ha az adatkezelő a közérdekű adatok megismerése iránti perben nem tud olyan döntéshozatallal végződő eljárást bizonyítani, amelyben a megismerni kívánt adatokat felhasználják, eredménnyel nem hivatkozhat az adatok döntést megalapozó jellegére, illetve arra, hogy ezek megismerése a közfeladatot ellátó szerv törvényes működési rendjét vagy feladat- és hatáskörének illetéktelen, külső befolyástól mentes ellátását veszélyeztetné.

A nyilvánosságkorlátozásra nem lehet alap egy jövőben, bizonytalan időpontban elkészülő vélemény lehetősége.

A Kúria végezetül kimondta, hogy az információszabadság korlátozásának és az adatigénylés megtagadásának jogszabályi feltételei nem állnak fenn, a közpénzzel gazdálkodó társaságok működésének átláthatóságához közérdek fűződik, így a jelentést a Miniszterelnökségnek ki kell adnia.

Az Átlátszó által kiperelt átvilágítási jelentést innen lehet teljes terjedelmében letölteni (PDF, Google Drive).

Erdélyi Katalin — Huszár Daniella

Adj 1 százalékot az Átlátszónak! Adószám: 18516641-1-42 Átlátszónet Alapítvány

Az Átlátszó nonprofit szervezet: cikkeink ingyen is olvashatóak, nincsenek állami hirdetések, és nem politikusok fizetik a számláinkat. Ez teszi lehetővé, hogy szabadon írhassunk a valóságról. Ha fontosnak tartod a független, tényfeltáró újságírás fennmaradását, támogasd a szerkesztőség munkáját egyszeri vagy rendszeres adománnyal, vagy az szja 1 százalékod felajánlásával!

Bankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Támogasd a munkánkat az Átlátszónet Alapítványnak küldött PayPal-adománnyal! Köszönjük.

Támogatom PayPal-adománnyalHa az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

A harmadik hullám nagyobb terhelést jelent az egészségügyre, mint amekkorát az első vagy a második hullám okozott. Jelenleg a kórházban,...

Mint a kis gömböc, egyre csak hízik az a hatalmas balatonhenyei birtok, amiről először egy éve mutattunk drónfelvételeket. A mostanra...

Negyven éve Magyarországon él, magyar felesége és gyerekei vannak, most viszont elutasították a letelepedési kérelmét annak az ukrán állampolgárságú üzletembernek,...

Gulyás Gergely kancelláriaminiszter váratlanul közzétette a Facebook-oldalán az orosz és a kínai vakcinák beszerzéséről szóló szerződéseket, amikről korábban azt sem...

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!