„Európát nem a háború fenyegeti, hanem a demokrácia vége” – ukrán elemző Oroszországról és az Európai Unióról

Akár hat hónap, akár hat év múlva ér véget a háború, Ukrajnára súlyos gondok várnak, véli az egyik legnépszerűbb elemző, újságíró.

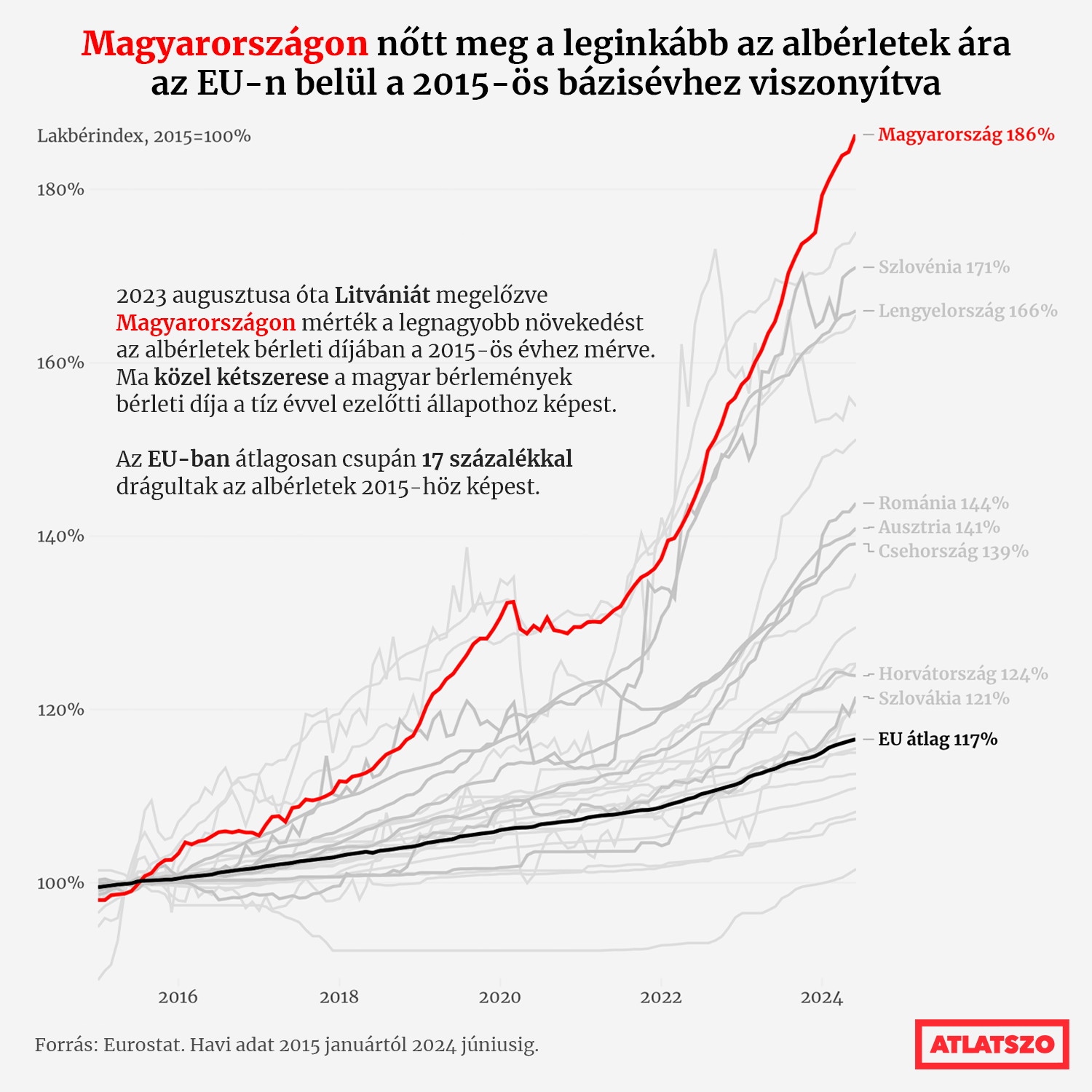

Az elmúlt tíz évben Magyarországon nőttek meg a legnagyobb mértékben a lakások és albérletek árai az Európai Unión belül. A 2015-ös évhez képest a lakások vételára átlagosan 188 százalékkal, az albérletek bérleti díja átlagosan 86 százalékkal emelkedett, tehát a vételár közel háromszorosa, a bérleti ár pedig majdnem a duplája a tíz évvel ezelőtti állapotnak.

Ez az alapvető trend nem csak Magyarországra igaz, Európában majdnem mindenhol jelentősen emelkedtek a lakáspiaci árak az utóbbi években. Ahogy a gazdasági tanácsadó és elemző óriáscég, a Deloitte írja 2023-as, az európai lakóingatlan-piacot áttekintő tanulmányában, a koronavírus-járvány és az azt követő relatív gazdasági visszalendülés, majd az orosz-ukrán háború és a vele járó energiaválság magas inflációt és a fogyasztói árak jelentős emelkedését okozta, ám a jelzáloghitelkamatok viszonylag alacsonyak maradtak. Ezeknek a társadalmi és gazdasági jelenségeknek az együttállása az ingatlanok iránti kereslet gyorsulásához és az ingatlanok árainak ugrásszerű növekedéséhez vezetett egész Európában. Azonban az emelkedés mértéke nagy eltéréseket mutat Európa-szerte.

Magyarországon az elmúlt két évben ugrott meg igazán a lakások és albérletek ára. 2022 júniusában, ahogy akkor az Átlátszó is megírta, még csak 41 százalékkal volt magasabb az albérletek átlagos bérleti díja, mint 2015-ben, akkor Magyarország még csupán a negyedik volt az Unión belül a bérleti díj emelkedésének mértéke alapján, Észtország, Litvánia és Írország után.

Azonban két évre rá, 2024 első negyedévében ez a növekedés megduplázódott:

86 százalékkal drágább itthon lakást bérelni 2024-ben, mint egy évtizede.

Így tehát Magyarországon emelkedett a legnagyobb mértékben az albérletek bérleti díja az Európai Unión belül, megelőzve Litvániát, ahol 75 százalékkal és Szlovéniát, ahol 71 százalékkal nőttek az árak.

Ha a bérleti díjak átlagos növekedését nézzük az egész Európai Unióra vetítve, jelentősen kisebb számot kapunk, csupán a magyarországi drágulás mértékének ötödét: az EU-ban 17 százalékkal emelkedtek átlagosan a bérleti díjak az elmúlt évtizedben. A legalacsonyabb mértékben Görögországban, ott szinte ugyanannyiba kerül bérelni, mint 10 éve: 1,58 százalékkal emelkedtek csak a bérlemények árai. Franciaországban és Olaszországban is 10 százalék alatti a növekedés, előbbi esetében 7,35, míg utóbbinál 8,2 százalék.

Az itthoni bérleti díjak emelkedését nem lehet regionális jelenségnek tekinteni: bár a többi közép- és kelet-európai országban is jelentős, az EU-átlagnál magasabb százalékos drágulást figyelhetünk meg, ezek így is jóval a magyarországi arány alatt maradnak. Romániában, Ausztriában és Csehországban is körülbelül fele akkora mértékben drágultak csupán az albérletek, mint itthon, 44, 41 és 39 százalékkal. Szlovákiában pedig csak 21 százalékos emelkedés látszódik 2015-höz képest, negyedannyi, mint itthon, nincsenek sokkal az EU-átlag felett.

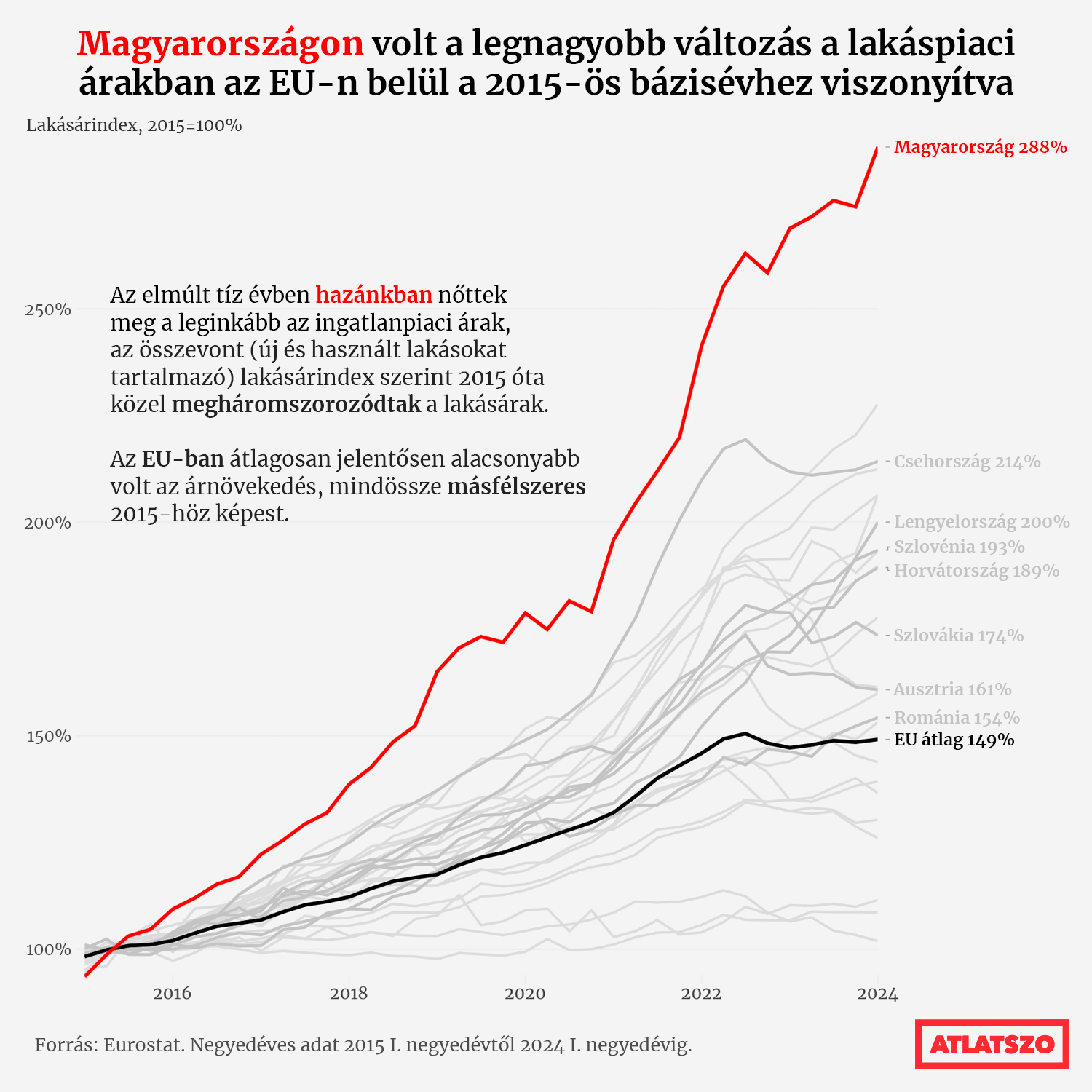

Ha azonban a lakások vételárát nézzük, mégpedig az összevont, tehát az új és használt lakásokat is tartalmazó lakásárindex szerint, akkor Magyarország kiugrása az Európai Uniós mezőnyből még szembetűnőbb.

Magyarországon 188 százalékkal drágult meg egy átlagos lakás vételi ára 2015-höz viszonyítva,

tehát átlagosan majdnem háromszor annyiba kerül egy ingatlan vásárlása, mint 10 éve. Ez toronymagasan a legrosszabb adat egész Európában.

Az ingatlanpiaci árak átlagos növekedése az Unión belül 49 százalék, tehát átlagosan másfélszer többe kerülnek az európai ingatlanok, mint 2015-ben. Az itthoni drágulás mértéke majdhogynem négyszerese az uniós átlagnak. A második helyen ezen a listán is Litvánia szerepel, ahol 128 százalékos volt az emelkedés. Portugáliában is igen jelentősen, 112 százalékkal drágultak a lakások.

A régiónk országai eltérően szerepelnek: Csehország a harmadik helyen van, ott is több, mint a duplájára emelkedtek az árak: 114 százalékos a drágulás. Lengyelországban pontosan kétszer annyi egy lakás, mint 10 éve, de például Románia és Ausztria alig van az EU-átlag felett, előbbiben 54, utóbbiban 61 százalékos növekedés történt.

Vannak országok, ahol alig változtak a lakásárak 2015-höz képest: Franciaországban 26, Cipruson 12, Olaszországban pedig csak 9 százalékkal kerül többe ingatlant vásárolni, mint egy évtizede. Finnországban pedig szinte azonosak az ingatlanpiaci árak ma, mint 2015-ben: csupán 2 százalékpontot emelkedtek. De ez a stagnálás sem jelent feltétlenül gazdasági sikert: Finnországban a magas kamatlábak és a lakhatással kapcsolatos költségek emelkedése miatt sokkal kevesebb lakást adtak el az utóbbi pár évben, az új ingatlanok építése is szinte leállt az idei év első hónapjaiban. Emiatt az ingatlanok árai csökkentek, a 2022-es csúcsértéknél 10 százalékkal kevesebbe kerülnek a meglévő ingatlanok, ez pedig rengeteg építőipari vállalat csődjéhez és az építőipari ágazat visszaeséséhez is vezetett.

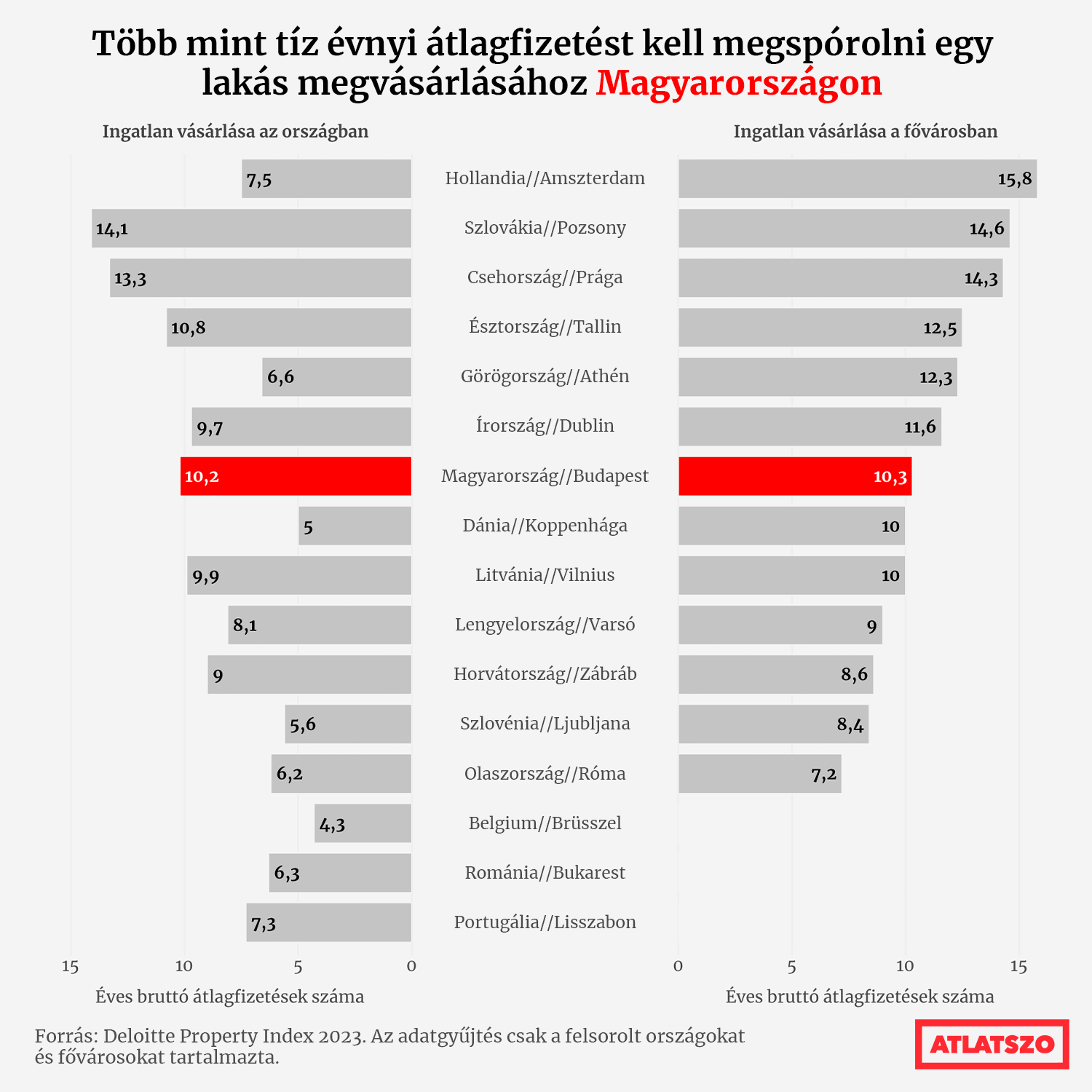

Azonban a lakásár-emelkedést nem érdemes csak önmagában vizsgálni, hiszen egy ingatlan megfizethetősége függ a vevő keresetétől is. Azt, hogy mennyire egyszerű vagy nehéz saját lakáshoz jutni, tehát egy új lakás árának viszonyított, reálértékét szemlélteti az alábbi diagram, amely azt mutatja, hogy hány évnyi átlagfizetést kell félretenni egy átlagos lakás megvásárlásához különböző európai országokban és fővárosaikban. A diagram a Deloitte már említett kutatása alapján készült, és 21 európai országot vizsgál. Magyarország itt már nem lóg ki annyira az európai mezőnyből, de így is megdöbbentő adat, hogy

több mint 10 évnyi, azaz több mint 120 hónapnyi bruttó átlagfizetést kell megspórolni egy lakás megvásárlásához Magyarországon.

Érdekes, hogy reálértéken számolva ebben nincs nagy különbség Budapest és Magyarország egésze között: arányaiban szinte ugyanannyi évnyi bruttó budapesti átlagbért kell félretennie egy fővárosi lakosnak, hogy lakást vegyen, mint amennyi évnyi átlagbért kell megspórolni egy átlagos magyar ingatlan megvételéhez. Ez fakadhat a Deloitte módszertanából, mivel az országos adatokhoz meghatározták, hogy a standardizált, számításban felhasznált árak átlagosan 70 négyzetméteres új ingatlanokra vonatkoznak, míg a fővárosban az alapterület elhagyásával csupán standardizált új ingatlanokat határoztak meg. Ezek alapterülete átlagosan lehet, hogy 70 négyzetméternél kisebb, de fővárosi viszonylatban átlagosnak mondható.

A KSH 2023-as adatai alapján egy új budapesti lakás átlagos négyzetméterára 1 266 000 forint, míg egy használt lakásé 885 000 forint. A teljes országot vizsgálva egy új magyar lakás négyzetméterára 984 000 forint, tehát közel 300 000 forinttal kevesebb négyzetméterenként, mint a fővárosban. Használt lakások esetében még ennél is nagyobb a különbség: egy átlagos magyar lakás négyzetméterára majdnem a fele egy budapestinek: 437 000 forint.

A Deloitte által vizsgált 21 ország közül Szlovákiában a legnehezebb új lakást vásárolni: több, mint 14 évnyi bruttó átlagfizetés összegébe kerül egy átlagos szlovák lakás. Szlovákia nyugati szomszédja, Csehország hasonlóan rosszul szerepel: ott 13,2 évnyi fizetést kell félretenni egy új ingatlanhoz. Belgiumban a legmegfizethetőbb egy új lakás: arányaiban kevesebb mint fele a magyar értéknek, csupán 4,3 évnyi bruttó átlagfizetés összegének felel meg egy új ingatlan ára. A skandináv államok sem állnak olyan rosszul: Norvégiában 4,7 évnyi fizetést, míg Dániában 5 évnyi fizetést kéne összespórolni egy új lakásért. Szomszédaink közül Szlovénia és Románia jelentősen jobban teljesít az új ingatlanok megfizethetősége szempontjából Magyarországnál: egy átlagos román lakásért 6,3 évnyi átlagbért kell félretenni, míg a szlovénoknak 5,6 évnyi fizetést kell megspórolniuk, tehát reálértéken számítva feleannyiba kerül egy átlag szlovén lakás, mint egy magyar.

A legtöbb európai országban nincs hatalmas eltérés egy fővárosi lakás megfizethetőségében a teljes országhoz képest, ennek oka lehet az is, hogy a fővárosi átlagfizetés általában magasabb az ország egészének átlagfizetésénél. Van azonban néhány ország, ahol ez a különbség igencsak jelentős: Dániában, Görögországban és Hollandiában egy fővárosi lakás vásárlásáért kétszer annyi évnyi átlagbért kell félrerakni, mint az országos átlag. A legmegfizethetetlenebb, a listában szereplő európai város lakásvásárlás szempontjából Amszterdam, ahol majdnem 16 évnyi bruttó átlagbér egy új lakás értéke. Ez az adat jól mutatja a holland főváros lakhatási krízisének mértékét.

De a diagram jól szemlélteti, hogy ez a krízis egész Európát érinti: átlagos európai bérből szinte lehetetlen új lakást vásárolni.

Háberman Dávid – Szabó Krisztián

Nyitókép: Átlátszó fotó

Bankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Támogasd a munkánkat az Átlátszónet Alapítványnak küldött PayPal-adománnyal! Köszönjük.

Támogatom PayPal-adománnyalHa az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

Akár hat hónap, akár hat év múlva ér véget a háború, Ukrajnára súlyos gondok várnak, véli az egyik legnépszerűbb elemző, újságíró.

Magyar és osztrák környezetvédő szervezetek is kifogásolják a magyar kormány által tervezett jogszabályi változtatást. Számos aggályt fogalmaztak meg.

A kormányközeli vállalkozó, Balásy Gyula New Land Mediája azt feltételezi, hogy szubjektív szempontok alapján bírálták el a tenderre benyújtott ajánlatokat.

Erről írtak a független vidéki portálok a héten. Lapszemle.

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!