Kell ehhez egy belső igazságérzet - Horváth András nem bánta meg, hogy beleállt az áfabotrányba

December 9-e az ENSZ Korrupcióellenes Világnapja, és ennek alkalmából az OCCRP és a Transparency International a korrupció áldozatai előtt...

Újabb informátorok jelentkeztek az Átlátszónál a hálózatos áfacsalások Horváth András által kirobbantott ügyével kapcsolatban. Egyikük, mint a mellékelt dokumentumból is kikövetkeztethető, vezető beosztásban dolgozott a NAV egyik ellenőrzéssel foglalkozó szervezeti egységénél. Nevét egyelőre nem vállalja, de ő is azt állítja hogy akadályozták, ellehetetlenítették a munkáját, azért hagyta ott az adóhivatalt.

*****

Névtelenséget kérő informátorunk, akit az egyszerűség kedvéért N. úrnak fogunk nevezni a cikkben, szintén a tényleges munkavégzés akadályozása, hovatovább ellehetetlenítése miatt hagyta ott az adóhivatalt. Állításai, amelyeket a nyilvánosan ellenőrizhető tények alátámasztani látszanak, megerősítik Horváth Andrásnak a NAV-val kapcsolatos állításait. Ezek közül a legfontosabb, hogy a NAV-on belüli szervezeti változások jelentősen gyengítették a hivatal ellenőrzési képességét, elsősorban a kiemelt adózók vonatkozásában. Horváth András állításának egyik alapeleme, hogy a hálózatos áfacsalások legfőbb haszonélvezői a kiskereskedelmi láncok – márpedig ezek a cégek egytől-egyig kiemelt adózók.

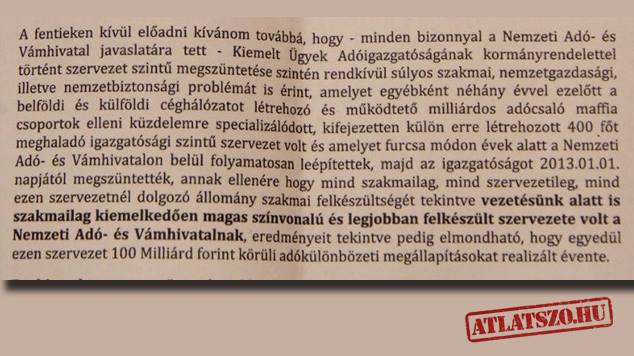

A nagyobb jelentőségű ügyekben, így a hálózatos áfacsalási ügyekben is 2007-től kezdődően a Kiemelt Ügyek Adóigazgatósága (KÜIG) járt el. Ha a KÜIG valamelyik revizorának kiemelt adózóval kapcsolatos tennivalója volt, akkor hivatali eljárásrend szerint a NAV elnökétől kellett engedélyt kérnie, hogy az ellenőrzést kiterjeszthesse egy másik igazgatóság, például a Kiemelt Adózók Adóigazgatóságának (KAIG) ügyfelére. Ezt a hivatali bikkfanyelv kapcsolódó vizsgálatnak nevezi. A szolgálati út tehát a két igazgatóság közös felettes szervén, a Kiemelt Ügyek és Adózók Adó Főigazgatóságán keresztül vezetett a NAV elnökéhez. Forrásunk szerint ilyen, a NAV elnökéhez címzett, a kapcsolódó vizsgálat lefolytatására irányuló, korábban merőben formális, bürokratikus aktusként kezelt kérelmek tucatjai akadtak el 2010 után a Főigazgatóságon. N. úr szerint ezek a dokumentumok ma is fellelhetők a NAV irattárában – ezek nyilván nem publikus iratok, de egy ügyészségi vagy parlamenti vizsgálat során bizonyító erejűek lehetnek a leállított adóvizsgálatokról szóló állítások igazságtartalmával kapcsolatban.

Korábbi cikkeink és videóink a NAV-botrányról

Eltűnő milliárdok – a magyar állam legnagyobb adósai

Horváth András már két éve milliárdos számlagyárakra figyelmeztette a Fideszt

Horváth András: a pártok a korrupciót védik (video)

NAV: Érdemi vizsgálat helyett megfélemlítés

Horváth András: Az adócsaló hálózatok elleni fellépés helyzete Magyarországon

Betelt a pohár egy adóellenőrnél, feljelentette a NAV-ot (video)

N. úr egyértelműen az ellenőrzések hatékonyságát gyengítő lépésnek látja a KÜIG, és operatív egysége, a Rapid Ellenőrzési Főosztály felszámolását is. A 2007-ben létrehozott KÜIG volt a magyar adóhatóságon az FBI: a legkiválóbb revizorok a legmodernebb informatikai és egyéb operatív eszközökkel próbálták egyebek mellett éppen a szervezett hálózatos áfacsalásos ügyeket felderíteni. A Rapid a KÜIG támogató szervezetként segítette az ellenőrök munkáját: míg egy asztal mellett ülő revizor legfeljebb hosszas levelezés és telefonálgatás után kapta meg a gazdálkodó szervezettől a vizsgálni kívánt dokumentumokat – pontosabban azokat, amelyeket az adott szervezet hajlandó volt átadni -, a Rapid munkatársai szükség esetén egyszerre akár több helyszínen és akár lezárt számítógépekről is le tudták menteni a szükséges adatokat. A Rapidnak saját, a helyi hierarchiától függetlenített vidéki revizori hálózata is volt – ez tette lehetővé a több helyszínen zajló szimultán ellenőrzések gyakoriságának növelését. Az ellenőrzés hatékonyságát gyengítő lépések sorában az első éppen a Rapid vidéki hálózatának felszámolása volt.

N. úr szerint 2010-től kezdődően fokozatosan olyan mennyiségű adminisztratív feladattal árasztották el a KÜIG-et, hogy a kapacitások jelentős részét kizárólag a „jelentésgyártás” kötötte le. 2011-12-ben aztán felmentették az igazgatóság felsővezetőit, míg a folyamat végpontjaként de facto megszüntették az igazgatóságot. „Hatályát veszti a NAV Korm. rendelet 1. § (6) bekezdés b) pontja(…)” – mondta ki tavaly decemberben a kormány 366/2012. számú rendelete: az emlegetett szövegrész nevesítette ugyanis a Kiemelt Ügyek Adóigazgatóságát, annak hatályon kívül helyezése az igazgatóság megszüntetését jelentette. („A KÜIG szervezete megszüntetésre került” – ezzel a lakonikus mondattal intézi el az ügyet a Főigazgatóság 2012. évi tevékenységéről szóló, amúgy 25 oldalas, sok színes fényképpel és diagrammal feldobott beszámolója.) Ezzel párhuzamosan hatékonytalanná és szakmailag rendkívül sebezhetővé vált a kiemelt adózók központosított ellenőrzése, ennek a tevékenységnek a zöme ugyanis – a 2007 előtti állapotoknak megfelelően – visszakerült a területi igazgatóságokhoz. „Olyan ez, mint amikor két kilencvenkilós birkózó küzd egymással, de egyszer csak az egyiket lecseréli a csapata egy hatvankilósra” – érzékeltette a változás jellegét tavaly egy, az Origónak nyilatkozó névtelen szakértő. Az Átlátszó névtelenséget kérő forrásai fegyverletételt emlegettek az átszervezéssel kapcsolatban.

N. úr még adóhatósági vezetőként többször hivatalosan is írásba foglalta fenntartásait. A Gondos Judit államtitkárnak címzett levele súlyos nemzetgazdasági és nemzetbiztonsági kockázatokat emleget a Kiemelt Ügyek Adóigazgatósága megszüntetése kapcsán. A tavaly felszámolt intézményi struktúra lehetővé tette, hogy a KÜIG a jelentősebb, operatív eszközöket is igénylő ügyek felderítésekor ne a nehézkes szolgálati utakat betartva végezze a feladatát, hanem gyorsan és önállóan tevékenykedhessen az ország egész területén. 2007-ben éppen azért hozták létre ezeket a szervezeti egységeket, hogy a nagy összegű, bonyolult, sokszereplős és sok esetben nemzetközi együttműködést is igénylő vizsgálatokat nagyobb hatékonysággal végezhessék, mint a területi alapon szervezett megyei adóigazgatóságok ellenőrzési részlegei. Ebbe a korábbi alacsony hatékonyságú szervezeti struktúrába terelte vissza a kiemelt ügyek és adózók vizsgálatát a 366/2012. számú kormányrendelet.

Az Átlátszó – közérdekű adatigénylések révén – az alábbi kérdéseket szeretné tisztázni:

– A kiemelt adózók ügyében hány esetben tett a NAV 2010 óta feljelentést?

– Történt-e az elmúlt három évben bármelyik kiskereskedelmi láncnál olyan ellenőrzés, amelyik célzottan a hálózatos áfacsalás felderítésére irányult?

– Van-e olyan vizsgálati módszertan, amelyik kifejezetten ennek a típusú áfacsalásnak a kiszűrésére irányul?

– Ha van, az elmúlt három évben hány kiemelt adózó esetében alkalmazta ezt a NAV?

– Ellenőrizte-e átfogóan a NAV az elmúlt három évben bármelyik kiskereskedelmi üzletlánc pénztárgépeit, illetve a kapcsolódó informatikai rendszereket?

– Melyik szervezet milyen előzetes hatásvizsgálat/elemzés alapján kezdeményezte a KÜIG megszüntetését?

– Milyen előkészítő dokumentumok alapozták meg a kiemelt adózók területi illetékesség szerinti vizsgálatának visszatelepítését területi igazgatóságokhoz?

Becker András

Támogasd a munkánkat az Átlátszónet Alapítványnak küldött rendszeres PayPal-adománnyal! Köszönjük.

Támogatom PayPal-adománnyalBankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

December 9-e az ENSZ Korrupcióellenes Világnapja, és ennek alkalmából az OCCRP és a Transparency International a korrupció áldozatai előtt...

A beszerzési források beszűkültek, és a Tábornok sem merte túlfeszíteni a húrt, így miután az eldobós cégek üzbég tulajdonosokhoz...

Katonás szervezettség, maffiamódszerek és precíz könyvelés: a legnagyobb magyar nemesfémre szakosodott áfacsaló hálózaton meglátszik a Nemzeti Nyomozóiroda két nyugalmazott...

A 2000-es évek elején még a törökök uralták a magyar aranykereskedelmi piacot, de aztán valami megváltozott, és 2006-07-ben teljesen...

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!