Kell ehhez egy belső igazságérzet - Horváth András nem bánta meg, hogy beleállt az áfabotrányba

December 9-e az ENSZ Korrupcióellenes Világnapja, és ennek alkalmából az OCCRP és a Transparency International a korrupció áldozatai előtt...

Az Átlátszón minap közzétett dokumentum egyértelművé tette, hogy az illetékes főigazgató megtagadott áfa-csalások felderítésére irányuló vizsgálatokat. Névtelenséget kérő informátoraink szerint az egyes vizsgálatok blokkolásán túl Somos Katalin számos egyéb intézkedése súlyosan gyengítette az áfa-csalások elleni harcra létrehozott szervezetet, a KÜIG-et is. Most egy olyan dokumentumot adunk közre, amelyből kiderül: a Nemzetgazdasági Minisztérium a KÜIG tavalyi megszüntetésével épp az ellenkezőjét tette annak, mint amit a területen dolgozó vezetők az áfa-csalások elleni hatékonyabb fellépés érdekében javasoltak.

Sem az általunk benyújtott közadat-igénylés, sem Vágó Gábor képviselő írásbeli kérdése nyomán nem derült ki, pontosan ki és milyen előzetes adatok és tervek alapján kezdeményezte a NAV hálózatos áfa-csalások felderítésére szakosodott szervezete, a KÜIG megszüntetését. A NAV hivatalos kommunikációja szerint a lépés nem gyengítette a szervezet hatékonyságát, a területileg illetékes megyei igazgatóságok hiánytalanul betöltik a KÜIG szerepét.

Így úszhatják meg az áfacsalók – Somos Katalin leállított egy fontos vizsgálatot

A tavaly megszüntetett, eredetileg többek között épp a hálózatos áfa-csalások felderítésére létrehozott KÜIG revizorai 2010-ben például egy cukor-importőr kapcsolatain keresztül próbálták több millió kiló cukor útját felderíteni. Somos Katalin, a központosított ellenőrzésért felelős főigazgató azonban megtagadta a láncolat feltárásához szükséges ún. kapcsolódó vizsgálat lefolytatására az engedélyt. Tovább az előző cikkre.

A gyakorlatban ez nyilván nem igaz: a megyei igazgatóságok revizorai a saját megyei munkájukkal is túlterheltek – információink szerint a „társas vállalkozások ellenőrzési szakterületen”, azaz a céges adóügyekben egy időben 50 -60 vizsgálatot végez egy revizorpáros, és egy vizsgálatra – az illetékes Varga Mihály miniszter tájékoztatása szerint – átlagosan 1,7 revizori nap jut. A láncolatokat feltáró vizsgálatok viszont rendkívül időigényesek: nem ritka, hogy egy-egy nagyobb, külföldi kapcsolatokkal is rendelkező céghálózat teljes felderítése több mint egy évet vesz igénybe. Ráadásul a megyei revizorok egy-egy konkrét cég vizsgálatára vannak kiképezve, a hálózatos ügyek feltárására nincsenek felkészítve.

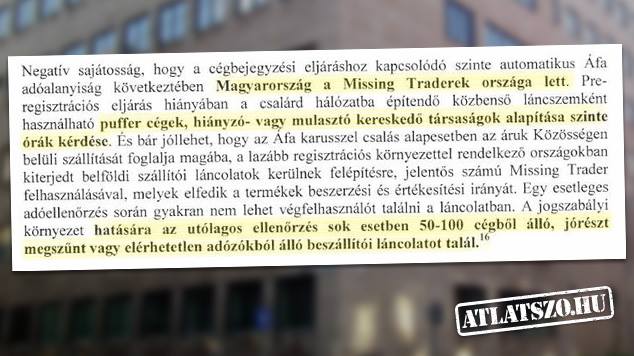

A most közreadott dokumentum többek között azt mutatja be, mennyire bonyolult, sokféle képességet és eszközt igénylő feladat a hálózatos áfa-csalások felderítése. A „Javaslat”-ot („Javaslat a központosított ellenőrzések továbbfejlesztésének lehetséges irányairól”) 2010-ben a központosított ellenőrzésen dolgozó szervezeti egységek vezérkara írta. A dokumentum a hálózatos áfa-csalás elleni hatékony szervezeti fellépés tapasztalatait, módszertanát és a fejlesztés kívánatos irányait írja le. Sajátos, hogy a „Javaslatban” felvázolt fejlesztési irányok homlokegyenest ellenkeznek azzal, mint ami végül a kormányrendelet nyomán megvalósult. Az iratot a készítők hivatalosan is javaslatként kezelték: felterjesztették a Főigazgatóságra – értelemszerűen a dokumentum ma is fellelhető a NAV irattárában.

Névtelenséget kérő informátoraink szerint a „Javaslat” megfogalmazása idején, 2010 legvégén már erős nyomás nehezedett a szervezetre: a néhány hónappal korábban kinevezett új főigazgató, Somos Katalin egyre intenzívebben és egyre több eszközzel nehezítette a KÜIG munkáját. Rögtön kinevezése másnapján, 2010 október 1-jén a főigazgató egyik napról a másikra a KÜIG hat vezetőjének mondott fel. Még aznap meg is felezte a KÜIG addig kb. 240 fős létszámát, úgy, hogy a megmaradt állománynak ugyanazt az ügymennyiséget kellett tovább vinnie.

Az elkövetkező hónapokban tovább terhelte a szervezetet több évre visszanyúló jelentési kötelezettségekkel, lezárt ügyek utólagos elemzésével, statisztikák készítésével. A főigazgató részéről ezzel együtt folyamatos követelés volt az egy revízióra fordított idő csökkentése, az adóügyi megállapítások számának növelése. Vagyis fele akkora és minőségében is meggyengült állománnyal jelentősen növelt munkamennyiséget rövidebb idő alatt akart elvégeztetni, miközben – ahogy előző cikkünkből is kiderül – nem egyszer akadályozta is a hálózatok feltárását szolgáló vizsgálatok lebonyolítását, illetve a vizsgálatokhoz szükséges nemzetközi információk beszerzését.

Jelentős állomása volt ennek a folyamatnak a „Rapid” vidéki egységeinek megszüntetése. Mindezek a lépések együtt a KÜIG alapfunkciójának ellehetetlenülését eredményezték. Ezt a szervezet tudniillik – ahogy az a mellékelt dokumentum 11. oldalán olvasható – nem első sorban az áfa-bevételek növelése céljából jött létre. Ennél sokkal fontosabb funkciója volt – többek között – a folyamatosan megújuló, gyakran több országot is érintő csalások módszereinek megismerése, és az ezekkel szembeni hatékony fellépés módszertanának kidolgozása és gyakorlatban történő alkalmazása.

A gyakorlati eredményeken túl legalább ilyen fontos volt a KÜIG működésének preventív hatása: a fiktív céghálózatokat szervező személyek felderítésével és lekapcsolásával jelentősen gyengíteni lehetett az áfa-csalásra szakosodott szervezeteket. Mindennek véget vetett a 366/2012 számú kormányrendelet, amelyik 2013. január elsejével megszüntette a Kiemelt Ügyek Igazgatóságát.

„Javaslat a központosított ellenőrzések továbbfejlesztésének lehetséges irányairól” (letölthető PDF)

Becker András

Támogasd a munkánkat bankkártyás fizetéssel az Átlátszónet Alapítványnak küldött rendszeres PayPal-adománnyal! Köszönjük.

Bankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

December 9-e az ENSZ Korrupcióellenes Világnapja, és ennek alkalmából az OCCRP és a Transparency International a korrupció áldozatai előtt...

A beszerzési források beszűkültek, és a Tábornok sem merte túlfeszíteni a húrt, így miután az eldobós cégek üzbég tulajdonosokhoz...

Katonás szervezettség, maffiamódszerek és precíz könyvelés: a legnagyobb magyar nemesfémre szakosodott áfacsaló hálózaton meglátszik a Nemzeti Nyomozóiroda két nyugalmazott...

A 2000-es évek elején még a törökök uralták a magyar aranykereskedelmi piacot, de aztán valami megváltozott, és 2006-07-ben teljesen...

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!