Hogyan váltunk öt állami egyetem országává?

A következő hetekben a felsőoktatásban is kezdetét veszi az idei tanév, látszólag változatlanul. Hogyan alakult át mégis az egyetemi oktatás...

Szinte egyedülálló módon már másfél éve érvényben van Magyarországon a törlesztési moratórium, amely minden vállalati és lakossági hitelszerződésre kiterjed. Elemeztük, hogy ezalatt az idő alatt hogyan változott meg a kezdetihez képest a hivatalos kommunikáció a hitelmoratórium kapcsán. A Magyar Nemzeti Bank statisztikáját felhasználva megnéztük, hogyan befolyásolta többek között a moratórium a hitelintézetek nyereségét. Emellett azt is összegyűjtöttük, hogy miként alakultak az elmúlt években egyes európai országok személyi adósságai.

A törlesztési moratóriumot a koronavírus miatt nehéz anyagi helyzetbe került adósok megsegítésére vezették be, és minden olyan vállalati és lakossági hitelszerződésre kiterjed, amelyet 2020. március 19-e előtt folyósítottak. A fizetési haladék alatt maga az elmaradt kamatfizetés nem tőkésedik: a ki nem fizetett tartozásra kamat rakódik, amit a futamidő meghosszabbításával egyenlő részekre osztanak (de nem lesz belőle kamatos kamat). Tehát az adósnak a moratórium lejártával havonta változatlan összeget kell törlesztenie (nem nőhet meg az alap törlesztőrészlet), viszont hosszabb ideig. A moratórium automatikus, opt-out jelleggel működik, vagyis nem a részvételért kell jelentkezni, hanem kijelentkezni kell belőle.

Nagy segítséget jelentett a bajba jutott, hirtelen törleszteni képtelen ügyfeleknek. Igen ám, de sok esetben úgy is igénybe vették ezt a lehetőséget, hogy anyagilag nem voltak olyan súlyos helyzetben, és így felesleges, plusz terheket vállaltak magukra. A Magyar Nemzeti Bank közleménye szerint 2020. szeptemberig a háztartások és a vállalatok a teljes hitelállomány 40-50 százalékánál – a hitelek összességében több mint felénél – kérték a havi törlesztés felfüggesztését. Mindeközben a bank adatai alapján „a háztartások 85-90 százalékát nem érintik esetleges várható fizetési nehézségek, biztos jövedelmi és munkaerőpiaci helyzetük alapján”.

A moratóriumot igénybe vevő adósok magas száma részben magyarázható lehet az automatikus jelleggel. Így, hogy a moratórium gyakorlatilag alaphelyzetből beállt mint a legoptimálisabb lehetőség, sokkal többen is éltek vele. A moratórium lejártával meglepődhetnek a futamidő és hitelteher növekedés mértéke miatt – ez főleg azon személyek esetében jelentős, akiknek az igénybevételkor hosszú idejük volt még hátra a törlesztésből, és magasabb volt a kamatuk.

Nem segített a bankok és a kormány részéről érkező zavaros kommunikáció sem. A moratórium 2020 márciusában lett bejelentve (öt másik ponttal együtt) mint gazdaságvédelmi intézkedés. Ezt követően az első kritikákra válaszul a Magyar Nemzeti Bank ugyanazon év szeptemberében tett közzé egy sajtóközleményt, miszerint tévesek azok a hírek, amelyek azt állítják, hogy jóval több lesz a fogyasztók összes terhe. Továbbá a közlemény szerint az ügyfelek jobban is járnak a moratóriummal, mivel a hitelek törlesztőrészleteit egyéb céljaikra fordíthatják. 2021 februárjában is még azzal kampányolt a kormány, hogy egész Európában nincs példa ilyen hosszú hiteltörlesztési moratóriumra, mint Magyarországon – ami több mint 1 millió bajba jutott családot segített meg. Idén júniusban a bankok hivatalos álláspontja gyakorlatilag 180 fokos fordulatot vett, és egy újabb sajtóközleményben hangsúlyozták, hogy bár a moratórium a kiláthatatlan helyzetekben mentőövet jelent, aki teheti, kezdje meg minél hamarabb a törlesztést, ha nem szeretne még több kamatot visszafizetni, mivel „az ügyfelek tovább használják a bank pénzét, ami nyomán összességében több pénzt kell hitelintézetük felé fizetniük”.

A most szeptemberben megjelent két kormányzati közleményen leginkább az érződik, hogy a moratóriummal kapcsolatban több hibát felismertek, amit most utólagosan igyekeznek javítani. Egyrészt október 31-től az eddigiekkel ellentétben csak a rászorulók vehetik majd igénybe a moratóriumot: a nyugdíjasok, a gyermeket várók és nevelők, a közfoglalkoztatottak, azok a magánszemélyek, akiknek az előző évhez képest csökkent a jövedelmük, illetve azok a vállalkozások, amelyek esetében az árbevétel legalább 25%-kal esett az előző évhez képest. Opt-in jelleggel működik tovább a fizetési haladék, nem a kilépésért, hanem a részvételért kell majd a későbbiekben jelentkezni. Ezáltal összességében a mostaninál kevesebben fogják igénybe venni ezt a lehetőséget. Aki október végéig jelentkezik, az a 2022-es választások utánig veheti igénybe a törlesztés felfüggesztését. Politikailag is motivált lehet ez a döntés, hiszen így sokaknak csak a választás után kell szembesülnie a tényleges adósságával.

Emellett pedig a kormány belenyúl a hitelmoratórium elszámolásába is egyes hiteltípusok esetében. Az új rendelet a természetes személyek hitelkártya-szerződésére, valamint a folyószámlahitelekre vonatkozik. Ezekben az esetekben a kamat jellemzően jó magas, és a haladék felé terelt személyek nagy veszteségként élhetik meg a hitelmoratóriumot. Ezért az új rendelet értelmében csaknem 400 ezer esetben visszamenőleg módosítani kell a hitelkártya- és folyószámlahitelek szerződését, és legfeljebb valamivel 13 százalék feletti kamatot kell alkalmazniuk a bankoknak az elszámolásnál.

A Magyar Nemzeti Bank statisztikája alapján megnéztük, hogy a hitelintézetek nyereségei hogyan alakulnak 2015 óta, és mindezt miképp befolyásolta idén a moratórium.

A hitelintézetek évi és félévi bevétele milliárd forintban kifejezve

A diagramunkon látható, hogy a vírus első évében a bankok év végi bevétele a 2019-es 694 milliárd forintról majdnem a felére, 385 milliárd forintra csökkent. Ezzel szemben az idei, 2021-es első félévben a hitelintézmények 405 milliárd forinttal nemcsak a tavalyi egész éves bevételt haladták meg, hanem az eddigi összes féléves nyereségeknél is többet produkáltak – soha nem zárták még az év első felét ilyen jól. A Portfolio elemzése alapján ez az eredmény a következő tényezőkkel magyarázható:

Tehát fellendülni látszik a gazdaság, növekszik az új hitelek száma, azonban a hitelmoratóriumnak köszönhetően elnyúlik a futamidő, sokan bent maradnak a rendszerben, így egy nagyobb hitelállomány után szedhetnek a bankok kamatot.

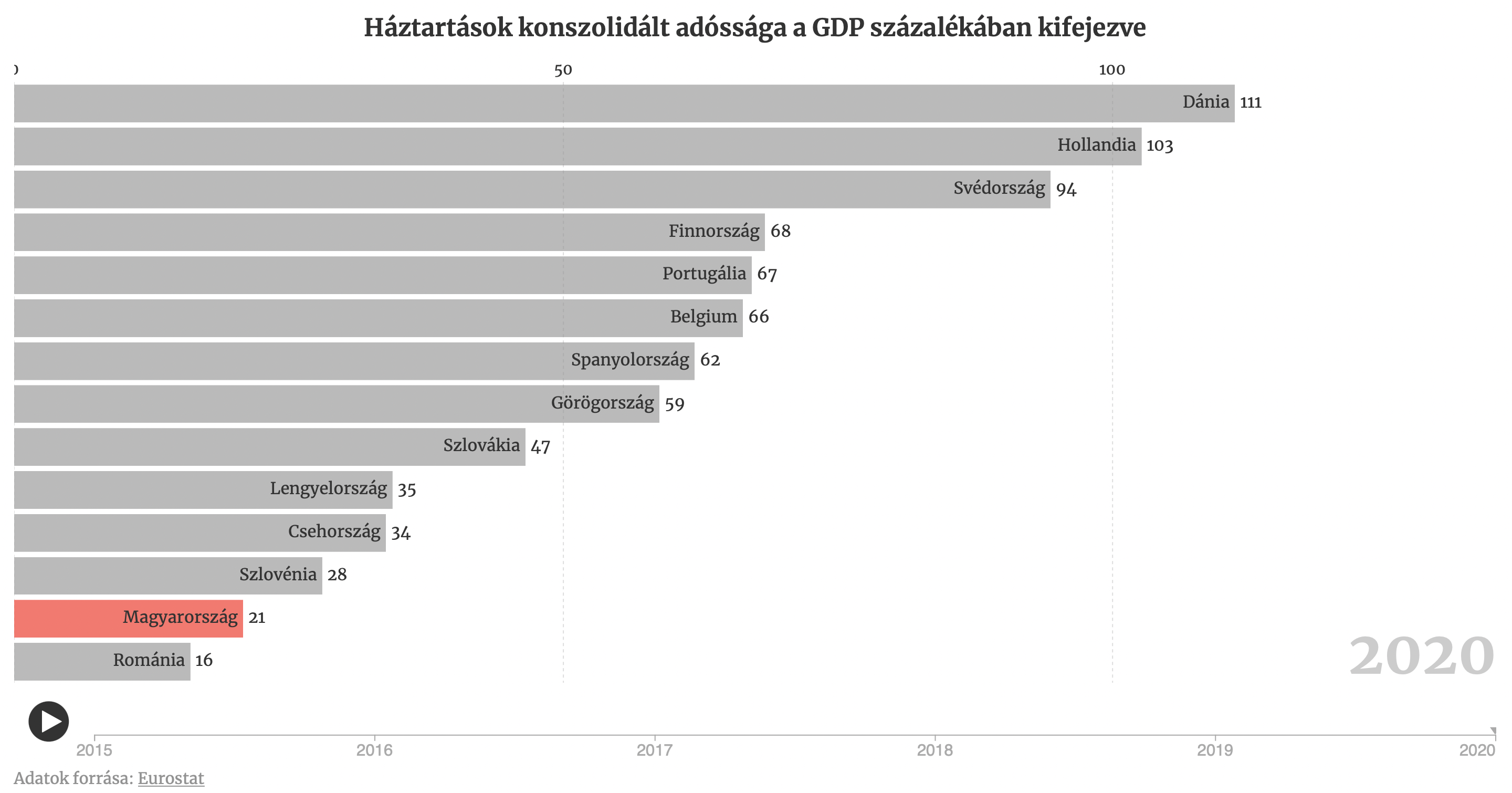

Az Eurostat adatbázisából kiindulva ábrázoltuk az európai háztartások konszolidált adósságát 2015 és 2020 között a GDP százalékában kifejezve. A másik 13 országhoz képest a lakossági hiteleket tekintve nem számítunk eladósodottnak, nálunk csak Romániában vesz fel kevesebb háztartás hitelt. A lista élén mind a hat évben Dánia áll. Az elmúlt öt évben az adatbázis szerint Magyarországon a tavalyi évben voltak a háztartások a legjobban eladósodva, 2018-2019 környékén kezdett növekedni az adósok száma.

Háztartások konszolidált adóssága a GDP százalékában kifejezve

A jelenlegi tervek szerinti több mint két évig tartó moratóriummal a miénk Európa leghosszabb, legnagyvonalúbb hitelmoratóriuma. Tekintve, hogy más országokban erre nincs példa, csak a 2022-es választások után szembesülhetünk majd azzal, hogy ennek milyen hosszú távú hatásai vannak a gazdaságra.

Pete Luca—Szabó Krisztián

Támogasd a munkánkat bankkártyás fizetéssel az Átlátszónet Alapítványnak küldött rendszeres PayPal-adománnyal! Köszönjük.

Bankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

A következő hetekben a felsőoktatásban is kezdetét veszi az idei tanév, látszólag változatlanul. Hogyan alakult át mégis az egyetemi oktatás...

Az üzemanyagár és a parlamenti képviselők fizetésének változása után legújabb elemzésünkben megnéztük, hogy európai szinten hogyan alakul a medián- és...

Hiába adja ingyen az öntözővizet a kormány, az öntözéshez beruházás is szükséges, arra pedig nincs pénzügyi forrás.

Adatvizualizációval mutatjuk be, hogyan teljesít az Erasmust kiváltani hivatott, hazai finanszírozású Pannónia Program a modellváltó egyetemeken.

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!